(SHTT) – Theo Luật sư Trương Thanh Đức, phương án tính thuế thu nhập cá nhân mới của Bộ Tài chính sẽ khiến nhiều người có thể phải đóng thuế thu nhập cao hơn.

Bộ Tài chính đề xuất sửa đổi, bổ sung Luật Thuế thu nhập cá nhân đang thu hút sự quan tâm của dư luận. Ảnh minh họa

Trong dự án Luật sửa đổi 6 luật về thuế trước khi báo cáo Thủ tướng xem xét trình Quốc hội vào năm 2018, Bộ Tài chính đề xuất sửa đổi, bổ sung Luật thuế thu nhập cá nhân với hai phương án tính thuế đối với thu nhập tiền lương và tiền công.

Cụ thể, Bộ Tài chính đưa ra hai phương án tính thuế thu nhập cá nhân mới.

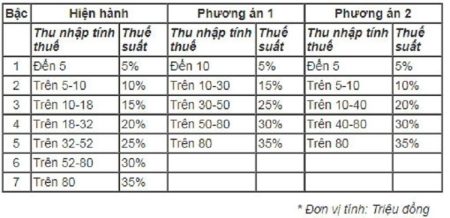

Phương án 1 số bậc thuế giảm từ 7 bậc hiện nay xuống còn 5 bậc, thu nhập tính thuế được làm tròn. Theo đó, mức thu nhập đến 10 triệu đồng (chịu thuế suất 5%), trên 10 – 30 triệu đồng (chịu thuế suất 15%), trên 30 – 50 triệu đồng (chịu thuế suất 25%), trên 50 – 80 triệu đồng (chịu thuế suất 30%) và trên 80 triệu đồng (chịu thuế suất 35%).

Như vậy ở phương án 1 so với cách tính thuế thu nhập hiện nay sẽ không còn thu nhập tính thuế bậc 1 (đến 5 triệu đồng) và bậc 2 (trên 5 – 10 triệu đồng), đồng thời không còn mức thuế suất 10% và 20%.

Với phương án 1 Bộ Tài chính cho rằng, phương án này sẽ có lợi cho người giàu nhiều hơn là cá nhân có thu nhập thấp. Ví dụ, cá nhân có thu nhập tính thuế 10 triệu mỗi tháng sẽ được giảm 250.000 đồng, thu nhập tính thuế 30 triệu giảm 850.000 mỗi tháng và thu nhập tính thuế 80 triệu đồng được giảm 650.000 đồng mỗi tháng. Như vậy là thu nhập càng cao sẽ được giảm thuế nhiều hơn.

Bộ Tài chính toán toán với phương án này sẽ khiến thu ngân sách giảm khoảng 1.300 tỷ đồng (tính tác động trên số thu của năm 2015).

Bảng so sánh cách tính thuế thu nhập hiện hành với 2 phương án tính thuế thu nhập cá nhân mới của Bộ Tài chính.

Do đó Bộ Tài chính đưa ra phương án 2. Ở phương án này số bậc trong biểu thuế lũy tiến từng phần cũng được giảm xuống còn 5 bậc. Theo đó thu nhập tính thuế đến 5 triệu đồng (chịu thuế suất 5%), trên 5 – 10 triệu đồng (chịu thuế suất 10%), trên 10 – 40 triệu đồng (chịu thuế suất 20%), trên 40 – 80 triệu đồng (chịu thuế suất 30%) và trên 80 triệu đồng (chịu thuế suất 35%)

So với cách tính thuế hiện nay thì bậc 1 và bậc 2 vẫn giữ nguyên tuy nhiên từ 3 đến 6 giảm chỉ còn 2 bậc nên những người có thu nhập ở ngưỡng này sẽ phải nộp thêm tiền thuế so với hiện nay.

Với phương án này, người có thu nhập tính thuế lần lượt 15 triệu và 30 triệu đồng sẽ nộp thêm 250.000 và 400.000 đồng. Tương tự, nếu thu nhập tính thuế 80 triệu đồng phải nộp thêm 650.000 đồng.

Do đó, Bộ Tài chính tính toán nếu áp dụng theo phương án 2 tổng số thu ngân sách ước tăng khoảng 500 tỷ đồng.

Đánh giá về hai phương án tính thuế thu nhập cá nhân của Bộ Tài chính, Luật sư Trương Thanh Đức – Chuyên gia pháp lý về tài chính và ngân hàng cho rằng, những đề xuất điều chỉnh thuế của Bộ Tài chính càng ngày càng bất hợp lý, Bộ Tài chính chỉ biết thu nhưng phương án thu phức tạp, không hợp lý.

“Cách điều chỉnh sắc thuế hiện nay vẫn mang tính chất tận thu. Vẫn biết nhiệm vụ của Bộ Tài chính phải tăng thu, đặc biệt trước nguy cơ ngân sách vỡ nợ thì tăng là tất yếu. Đồng thời trong bối cảnh chi không giảm thì phải tăng, không tăng chỗ nọ, tăng chỗ kia. Nhưng tăng thu thế nào để người nộp thuế thấy công bằng, thỏa mái thì mục đích thu mới đạt được”, Luật sư Đức cho biết.

Luật sư Trương Thanh Đức cho rằng phương án thuế thu nhập cá nhân của Bộ Tài chính còn phức tạp, mức thu cao.

Trong đề xuất sửa đổi, bổ sung tính thuế thu nhập cá nhân của Bộ Tài chính Luật sư Đức cho rằng vẫn rất rắc rối, có nhiều cái tưởng giảm mà hóa tăng như tại phương án 2.

“Theo tôi tính thuế thu nhập cá nhân chỉ cần giảm về 3 bậc thuế: Bậc thấp (người thu nhập dưới 30 triệu đồng, bậc trung bình (trên 30 – 100 triệu đồng và bậc cao (trên 100 triệu đồng). Trong đó bậc thấp chỉ thu thuế mức 5%, bậc trung bình 10%, bậc cao 20%”, Luật sư Đức nêu quan điểm.

Luật sư Đức cho rằng, hiện nay mức tính thuế suất vẫn cao và không hợp lý. Để thu được nhiều thuế phải tập trung vào đối tượng thu nhập trung bình tức khoảng trên 30 triệu đến dưới 100 triệu. Nhưng để đảm bảo thu tốt, người dân dễ dàng chấp hành phải giảm mức thu.

“Mức thu với đối tượng thu nhập trung bình hiện nay giao động khoảng trên 20% là quá cao. Trước đây thuế thu nhập doanh nghiệp đã từng lên đến 50% và hơn bây giờ giảm xuống 18-20%, thuế thu nhập cá nhân không có lý do gì mà để cao ngang thậm chí là hơn cả thuế thu nhập doanh nghiệp như vậy.

Nếu đơn giản bậc thuế, giảm mức thu tôi nghĩ người dân sẵn sàng đóng thuế, đóng bao nhiêu cũng được và vui vẻ đóng thuế. Còn cách làm hiện nay cũng như các phương án đề suất mới của Bộ Tài chính người dân vẫn vẫn chịu thuế nặng, điều này dẫn đến người dân tìm cách lách thuế, thậm chí trốn thuế”, Luật sư Đức thẳng thắn cho biết.

Hiện nay cách tính thuế thu nhập cá nhân dựa vào Nghị định số 65/2013 ngày 27/6/2013, theo đó mức giảm trừ gia cảnh đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, từ kinh doanh như sau: Giảm trừ cho bản thân người nộp thuế là 9.000.000 đồng một tháng. Giảm trừ cho mỗi người phụ thuộc thuộc diện được giảm trừ là 3.600.000 đồng một tháng.

Do đó, những cá nhân có tổng thu nhập lớn hơn số tiền giảm trừ gia cảnh (9 triệu cho bản thân + 3,6 triệu x số người phụ thuộc) và các khoản giảm trừ khác như bảo hiểm y tế bắt buộc, đóng góp từ thiện… mới phải đóng thuế.

Hoàng Linh/Tạp chí SHTT

—————-

Sở hứu trí tuệ (Kinh tế) 10-01-2018:

(494/1.191)