(PLVN) – Các qui định pháp luật hiện hành đang gây khó khăn cho doanh nghiệp.

|

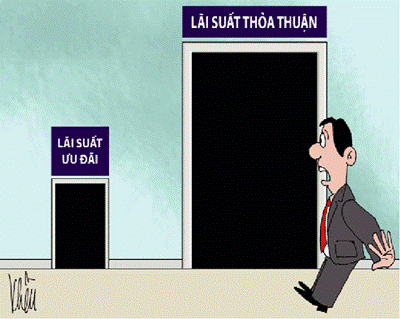

| Doanh nghiệp đang rất khó khăn tiếp cận nguồn vốn |

Ngân hàng không mặn mà

Theo điều tra của Bộ KH&ĐT, hiện chỉ có khoảng 30% DN nhỏ và vừa có khả năng tiếp cận vốn ngân hàng, 30% khó tiếp cận và số còn lại không tiếp cận được.

Dù có vay được vốn thì khó khăn chồng lên khó khăn khi DN phải duy trì được khoản vay, trả được lãi cho ngân hàng để giữ uy tín cho những lần làm ăn sau.

Trong khi đó, lãi suất cho vay của ngân hàng rất cao. Mặc dù trần lãi suất tiền vay theo Thông tư 14 của Ngân hàng Nhà nước mới ban hành chỉ ở mức 15%/năm, lãi suất huy động vốn của ngân hàng là 11% nhưng ngân hàng vẫn “vượt rào” khi chèo kéo khách gửi tiền với mức lãi suất cao hơn 2% so với lãi suất trần khiến lãi suất cho vay cũng “đội” lên theo; có thời điểm lên đến 20-22%, thậm chí 27%/năm. DN chủ yếu lại chỉ vay ngắn hạn và càng chậm trả, DN sẽ càng “tụt hạng” về uy tín trong hệ thống cảnh báo CIC của toàn hệ thống ngân hàng, đồng nghĩa với việc vay vốn của DN càng trở nên vô vọng.

Điển hình như các DN xi măng vào thời điểm năm 2011 đều lỗ (trừ xi măng Hoàng Thạch) cũng do nguồn trả nợ chính là lấy từ khấu hao, do khấu hao tài sản đến 20 năm mà Ngân hàng thu lãi chỉ trong 6-7 năm nên “mất cân đối, không có nguồn trả nợ”. Hay có Cty thép đang vay ngân hàng 10 tỷ đồng với lãi suất 12%/năm, trả lãi 10 triệu đồng/tháng nhưng giờ phải trả đến 200 triệu đồng/tháng mà vẫn phải vay vì nếu không sẽ không có khả năng cung cấp thép cho khách hàng theo hợp đồng đã ký.

Với tình trạng đó, ngân hàng bị “lên án” là “sống trên lưng DN, ăn hết phần của DN”. Tuy nhiên, LS.Trương Thanh Đức (Cty Luật ANVI) khẳng định: “không có chuyện, khó khăn thì chỉ DN chết, còn ngân hàng sống. DN chết theo kiểu của DN, ngân hàng chết kiểu của ngân hàng: Chết bí mật và lặng lẽ”.

Chẳng ngân hàng nào muốn lãi suất cao bởi “lãi càng cao, khách hàng càng khó trả nợ và ngân hàng càng khó thu hồi vốn”. Nhưng, ngân hàng cũng chỉ là “DN buôn tiền”, vay tiền chỗ này, cho vay chỗ khác, ăn lãi nên khó có thể là “ngư ông đắc lợi” khi phải giằng co trong thế trận của lãi suất cơ bản, lãi suất trần và doanh thu.

Muốn vay ngân hàng, DN phải có tài sản thế chấp và phương án kinh doanh hợp lý song theo các DN, thủ tục cho vay lâu đến nỗi, có trường hợp phương án kinh doanh của DN từ chỗ “hợp lý” trở thành “không hợp lý” bởi những yếu tố khách quan tác động trong thời gian chờ ngân hàng… hoàn tất thủ tục cho vay. Bên cạnh đó, cả trường hợp có tài sản thế chấp, ngân hàng cũng không chắc có thể thu hồi nợ; có nhiều vụ xử lý tài sản thế chấp có khi phải 5-10 năm mới xong; nếu là tài sản của người thứ ba thì cực kỳ khó khăn, nhất là nếu TA phán quyết việc thế chấp bằng tài sản của người thứ ba vô hiệu thì mọi rủi ro đổ lên ngân hàng.

Trường hợp Ngân hàng Công thương Việt Nam (VCB) là một ví dụ khi TA phán quyết chỉ công nhận những giao dịch vay tiền thế chấp bằng tài sản của người thứ ba giữa khách hàng với VCB trước ngày 1/4/2002, còn các giao dịch sau thời điểm đó là vô hiệu khiến VCB đang “chết đứng chết ngồi” trước nguy cơ về một khoản nợ xấu khổng lồ.

Muốn đi vay ngoài cũng không xong

Trong khi ngân hàng đau khổ vì tiền vốn dư thừa, ế ẩm (đọng vốn) thì các DN không chịu được lãi suất đã phải tự xoay xở. Không nhiều DN có mặt bằng cho thuê để “lấy ngắn nuôi dài” như Cty CP Thương mại Tràng Tiền nên huy động vốn (dưới dạng đi vay) trong cán bộ, công nhân viên hay các tầng lớp nhân dân là giải pháp được nhiều DN tận dụng. Nếu có thể huy động 100 triệu đồng/người thì DN cũng có thể có số vốn tối đa khoảng 50 tỷ đồng nếu vay được của 500 người.

Song ít DN có thể khai thác nguồn vốn này vì bị “bó chân” bởi những qui định về lãi suất cơ bản. Theo các DN, qui định về lãi suất cơ bản hiện hành, “lỗi” của Bộ luật Dân sự chỉ là phụ mà “lỗi” của Ngân hàng Nhà nước mới là chính. Quy định lãi suất (khoản 1 Điều 476) trong Bộ luật Dân sự là để “chống cho vay nặng lãi” và áp dụng như nhau đối với cả cá nhân, các DN và các TCTD.

Đây cũng là nguyên nhân mà theo bà Dương Thu Hương (Tổng thư ký Hiệp hội ngân hàng Việt Nam) đã làm hoạt động của thị trường tiền tệ, hoạt động của ngân hàng trong thời gian qua bị méo mó, ảnh hưởng không thuận lợi đến việc giúp cho thị trường tiền tệ phát triển theo thông lệ quốc tế. Điều đó cũng có nghĩa là qui định này cần phải sửa để các giao dịch tiền tệ, tài chính không bị nhốt trong chiếc cũi hẹp là qui định về lãi suất, đảm bảo hơn tính thị trường và đề cao yếu tố thỏa thuận bình đẳng của các đối tượng tham gia giao dịch.

Hơn nữa, chính qui định của Ngân hàng Nhà nước về lãi suất cơ bản là 9% khiến các DN không thể huy động vốn trong dân. Bởi lẽ, qui định pháp luật hiện hành không cho phép các tổ chức không phải tổ chức tín dụng được huy động vốn với lãi suất quá 150% so lãi suất cơ bản. Với lãi suất cơ bản hiện hành là 9% thì các DN chỉ có thể huy động vốn trong dân với lãi suất dưới 14%.

Trong khi đó, NHNN cho phép các TCTD áp dụng lãi suất thỏa thuận “vô biên” đối với các khoản vay trung và dài hạn phục vụ sản xuất kinh doanh. Có những thời điểm, lãi suất huy động của ngân hàng lên đến hơn 14% làm DN điêu đứng, không thể tìm đâu ra vốn để đầu tư sản xuất, kinh doanh.

Thậm chí, để “cứu” DN, Chính phủ cũng đã “bật đèn xanh” cho ngân hàng áp dụng cả hình thức vay đảo nợ. Dù trái nguyên lý cho vay, nhưng đây là một “truyền thống” đầy rủi ro của ngành ngân hàng vì đến nay chưa hề được hướng dẫn chính thức. Thêm vào đó, pháp luật cũng cho phép ngân hàng “cơi nới” việc đánh giá uy tín của DN nên có những DN được gia hạn nợ đến 5 lần nhưng “quan hệ tốt” thì vẫn được ngân hàng cho vay xếp vào nhóm 1 (nợ tốt)…

Bởi ngân hàng đang phải giằng co giữa “hai cái chết”: “ôm” tiền thì chết vì đọng vốn, cho vay thì cũng có thể chết vì “nợ xấu” nhưng dù sao, cho vay được tiền cũng là cơ hội để ngân hàng thu lãi dù bấp bênh. Và duy trì được khách hàng thân thiết cũng là “cái phao” để ngân hàng tồn tại trong điều kiện kinh tế khó khăn và các qui định về các biện pháp bảo đảm tiền vay dù chặt chẽ đến đâu vẫn có nguy cơ bị lạm dụng để trục lợi.

Mối quan hệ giữa DN và ngân hàng cũng như mối quan hệ giữa lãi suất cho vay và lãi suất huy động là “cùng hội cùng thuyền”. “Điều chỉnh mối quan hệ này cần đến những công cụ kinh tế theo qui luật thị trường. Chúng chỉ hết chao đảo khi thị trường hồi sinh và lãi suất thực sự về đúng giá cả của nó” – LS.Trương Thanh Đức nhận định.

Huy Anh

(Thanh Lan)

————————————

Pháp luật Việt Nam 12-6-2012: