(KD) – Hàng trăm doanh nghiệp (DN) cả nội lẫn ngoại đã bị cơ quan thuế “vạch trần” hành vi chuyển giá để trục lợi tiền thuế. Tuy nhiên, nếu chỉ dừng lại ở việc truy thu, phạt tiền DN vi phạm thì e rằng những màn “xiếc” chuyển giá sẽ vẫn tiếp diễn, ngày càng tinh vi hơn và gây thiệt hại nghiêm trọng cho ngân sách Nhà nước.

Cùng với sự tăng trưởng của dòng vốn FDI, Việt Nam đã và đang phải đối mặt với vấn nạn chuyển giá của các DN có giao dịch liên kết, nhất là ở khu vực DN FDI. Biểu hiện dễ thấy nhất ở các DN chuyển giá là không ngừng tăng vốn, mở rộng đầu tư, tăng trưởng doanh thu lớn nhưng luôn báo lỗ hoặc lãi rất ít, để không phải nộp thuế. Nhưng cơ quan thuế lại không dễ tìm ra các bằng chứng xác đáng để buộc DN tội trốn thuế.

“Lách” thuế nghìn tỷ

Khi bị cơ quan thuế “sờ gáy”, hàng loạt DN FDI có dấu hiệu chuyển giá đã bị truy thu cả trăm tỷ đồng tiền thuế. Đơn cử như trường hợp của Công ty TNHH Keangnam Vina (100% vốn từ tập đoàn ở Hàn Quốc) đang hoạt động trong lĩnh vực đầu tư, kinh doanh bất động sản.

Đầu tư vào Việt Nam từ năm 2006, Keangnam Vina ghi dấu ấn bằng các dự án căn hộ sang trọng, đắt giá nhất nhì Hà Nội. Dù dự án tiêu thụ rất tốt, nhưng công ty này liên tục báo lỗ tổng cộng 277 tỷ đồng (từ năm 2007 – 2011), không đóng đồng thuế thu nhập DN (TNDN) nào, trừ các khoản thuế VAT, thu nhập cá nhân khác không đáng kể.

Trước nghi vấn Keangnam Vina chuyển giá, năm 2012, Cục Thuế TP Hà Nội đã tiến hành thanh tra, phát hiện DN không kê khai thông tin giao dịch liên kết theo quy định và không chấp hành việc xác định giá thị trường sản phẩm trong giao dịch liên kết. Do đó, cơ quan thuế đã ấn định giá, điều chỉnh giá trị tới 1.220 tỷ đồng, khiến DN phải giảm toàn bộ số lỗ 277 tỷ đồng, truy thu 95,2 tỷ đồng thuế TNDN.

Một DN FDI chuyên sản xuất sợi vải ở Đồng Nai cũng bị đoàn thanh tra của Tổng cục Thuế “vạch trần” hành vi chuyển giá qua các giao dịch liên kết với công ty mẹ, công ty đối tác ở nước ngoài. Trong đó, DN này đã nhập khẩu 1 bộ dây chuyền dệt vải từ công ty liên kết ở nước ngoài trị giá gần 16 triệu USD. Sau đó, DN bán lại dây chuyền này cho một công ty khác với giá rẻ mạt, chỉ 400.000 USD, bằng 1/40 giá mua ban đầu.

Với các bằng chứng không thể chối cãi, đoàn thanh tra đã buộc DN phải điều chỉnh lại giá trị tài sản, từ đó giảm giá vốn khai báo của DN 1.156 tỷ đồng, giảm lỗ giai đoạn 2006 – 2009 hơn 621 tỷ đồng và giảm chuyển lỗ sang năm 2010 là 335,2 tỷ đồng. Công ty này đã bị truy thu hơn 78 tỷ đồng thuế TNDN.

Năm 2012, Cục Thuế Đăk Nông đã thanh tra giá chuyển nhượng tại Công ty TNHH Kinh doanh sản xuất, chế biến sấy đậu phụng (100% vốn đầu tư nước ngoài) khi thấy DN liên tục báo lỗ suốt 5 năm hoạt động. Tổng số lỗ lũy kế đến cuối năm 2010 là 44,52 tỷ đồng, vượt gấp 18,7 lần vốn chủ sở hữu của DN.

Cục Thuế nhận định DN đã bán sản phẩm cho bên có liên kết ở nước ngoài với giá quá thấp so với sản phẩm tương đồng bán cho bên độc lập. Đây là nguyên nhân chính dẫn tới việc DN thua lỗ lớn, không nộp thuế TNDN. Vì vậy, Cục Thuế đã điều chỉnh tăng doanh thu lên trên 200% so với số khai báo.

Có sự thỏa hiệp?

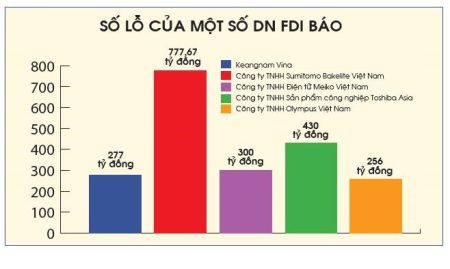

Ngoài các cuộc thanh tra của ngành thuế, Thanh tra Chính phủ (TTCP) cũng đã điểm mặt hàng trăm DN ở các khu chế xuất tại 4 địa phương lớn (Hà Nội, Tp.HCM, Bình Dương, Đồng Nai) báo lỗ liên tục từ 2 – 3 năm, với số lỗ vài nghìn tỷ đồng. Đơn cử, như Công ty TNHH Sumitomo Bakelite Việt Nam (100% vốn Nhật Bản) đã lỗ hơn 777,67 tỷ đồng suốt 3 năm liền, Công ty TNHH Điện tử Meiko Việt Nam cũng lỗ 300 tỷ đồng, Công ty TNHH Sản phẩm công nghiệp Toshiba Asia lỗ 430 tỷ đồng; Công ty TNHH Olympus Việt Nam lỗ trên 256 tỷ đồng…

Đằng sau những con số lỗ này, TTCP nghi ngờ các DN FDI đã thực hiện hoạt động chuyển giá qua các giao dịch liên kết với công ty mẹ, công ty trong cùng tập đoàn ở nước ngoài để trục lợi tiền thuế các loại. Nhưng TTCP chưa đủ cơ sở để chứng minh, buộc tội DN chuyển giá, trốn thuế.

Bản thân cơ quan thuế dù tiến hành nhiều đợt thanh tra chuyển giá nhằm vào các DN FDI lỗ lớn, nhưng đến giờ chưa thể buộc tội trốn thuế cho trường hợp nào. Đại diện Cục Thuế Tp.HCM từng chia sẻ rằng các hình thức, chiêu trò chuyển giá trên thế giới đều đã xuất hiện tại các DN FDI đầu tư vào Việt Nam. Phương thức, thủ đoạn, phạm vi chuyển giá… ngày càng tinh vi, khó đối chứng giá, chi phí mà DN khai báo trong các giao dịch liên kết với nước ngoài.

Phổ biến nhất là chiêu chuyển giá thông qua việc mua, bán tài sản cố định với đối tác nước ngoài (chủ yếu là công ty thuộc cùng tập đoàn) để nâng khống giá trị tài sản gấp nhiều lần, hoặc tăng giá trị còn lại của tài sản nhượng bán để giảm tối đa số thuế TNDN phải nộp tại Việt Nam. Hay chuyển giá qua các hợp đồng chuyển giao công nghệ độc quyền, đặc thù với giá cao ngất ngưởng, chuyển giá qua các hợp đồng cung cấp dịch vụ giữa các công ty trong cùng tập đoàn, ký hợp đồng vay vốn ở nước ngoài với lãi suất rất cao…

Hơn nữa, những báo cáo tài chính của DN đã được “phù phép” từ lãi thành lỗ, lỗ ít thành lỗ nhiều để giảm tối đa số tiền thuế phải nộp. Mà phía sau đó, là cả ekip các chuyên gia thuế, đơn vị kiểm toán hàng đầu thế giới giúp sức.

Các chiêu trò chuyển giá của DN FDI không mới, tình trạng DN báo lỗ triền miên đã kéo dài hơn chục năm qua, nhưng vì sao đến giờ, ngành thuế mới làm rốt ráo vấn đề này? Kết quả các đơn vị thanh tra chuyển giá của DN được công bố cũng chỉ dừng ở vài số liệu chung như điều chỉnh thu nhập, truy thu, giảm lỗ… Tuyệt nhiên, chưa có DN FDI nào bị “bêu” vì hành vi chuyển giá một cách công khai. Điều này làm dấy lên nghi vấn phải chăng hoạt động chuyển giá của DN FDI đã được bao che, giấu nhẹm suốt thời gian dài vì những lợi ích riêng?

Ngày càng tinh vi, phức tạp, khó chứng minh

Ông Phan Hữu Thắng – Nguyên Cục trưởng Cục Đầu tư nước ngoài (Bộ KH&ĐT)

————————————

Tình trạng chuyển giá của DN tại Việt Nam cũng tương tự các nước khác, ngày càng tinh vi, phức tạp, khó chứng minh.

Theo Tổ chức OECD, có thể áp dụng biện pháp “Thỏa thuận giá trước” với DN bị nghi vấn chuyển giá, giữa cơ quan thuế các nước đã ký hiệp định tránh đánh thuế hai lần.

“Thỏa thuận giá trước” đã được bổ sung vào Luật Quản lý thuế sửa đổi, có hiệu lực từ 1/7/2013. Theo tôi, cơ quan thuế cần theo dõi sát, nắm được thông tin về giá của các sản phẩm cùng loại trên thị trường, để có cơ sở xác định giá chuyển nhượng của DN là bao nhiêu.

Rất khó để buộc tội trốn thuế

Luật sư Trương Thanh Đức – Giám đốc Công ty Luật ANVI

————————————

Mặc dù cơ quan thuế phát hiện DN FDI chuyển giá, truy thu hàng chục tỷ đồng tiền thuế, nhưng rất khó để buộc họ tội trốn thuế. Vì thực tế, DN không trốn thuế, mà đang “lách” thuế dựa trên chính những sơ hở trong chính sách thu hút đầu tư nước ngoài, quy định pháp luật thuế. Mà việc “lách” thuế là đương nhiên, vì mục tiêu làm lợi cho DN. Ngay cả việc ấn định giá với DN có gian dối giá trong các giao dịch liên kết cũng chỉ là cảm tính.

Cơ quan thuế muốn xử phạt DN hay “cấm cửa” một DN có hành vi chuyển giá cũng phải căn cứ theo các quy định pháp luật, không thể làm bừa được.

Xem lại ngay từ khâu cấp giấy phép đầu tư cho DN

Ông Bùi Kiến Thành – Chuyên gia kinh tế

————————————

Vấn đề chuyển giá của DN FDI đã được mổ xẻ nhiều rồi, và cơ quan thuế đã phát hiện, truy thu thuế của các DN. Nhưng tôi cho rằng phải xem lại ngay từ khâu cấp giấy phép đầu tư cho DN, việc khai báo giá trị các tài sản (thiết bị, máy móc, nguyên vật liệu…) đưa vào Việt Nam. Họ khai vống giá cao gấp chục lần để có thể hạch toán lỗ cho thấy sự buông lỏng quản lý của chúng ta. Do đó, không chỉ ngành thuế, mà các cơ quan liên quan phải cùng vào cuộc kiểm tra, thanh tra, xử lý DN có hành vi chuyển giá.

Thu Hằng

————-

Thời báo Kinh doanh 01-11-2013:

(149/1.692)