Sửa Luật Các tổ chức tín dụng – Tháo gỡ điểm nghẽn thể chế kỳ vọng tạo sức bật cho thị trường.

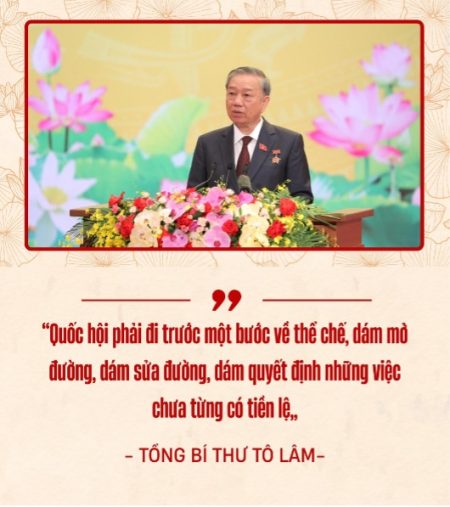

(CL) – Phát biểu tại buổi gặp mặt đại biểu Quốc hội ngày 27/8/2025, Tổng Bí thư Tô Lâm nhấn mạnh: “Quốc hội phải đi trước một bước về thể chế, dám mở đường, dám sửa đường, dám quyết định những việc chưa từng có tiền lệ”.

Trên tinh thần đó, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng (Luật số 96/2025/QH15). Đây được xem là “cú hích” thể chế kịp thời, tạo điều kiện thuận lợi cho các tổ chức tín dụng xử lý tài sản bảo đảm và giải quyết nợ xấu; đồng thời thiết lập hành lang pháp lý giúp cải thiện hiệu quả hoạt động của hệ thống ngân hàng, góp phần thúc đẩy sự ổn định và phát triển bền vững của nền kinh tế Việt Nam.

HÀNH LANG PHÁP LÝ RÕ RÀNG – THÁO GỠ ĐIỂM NGHẼN THỂ CHẾ

Trong buổi Thảo luận ngày 17/5/2025 với Đoàn đại biểu Quốc hội TP. Hà Nội về điểm nghẽn thể chế của đất nước, Tổng bí thư Tô Lâm khẳng định: “Chúng ta đều nhận thấy rằng, thể chế chính là điểm nghẽn kìm hãm sự phát triển của đất nước; thể chế pháp luật cũng là động lực, nền tảng cho sự phát triển của đất nước, vì thế mọi người đều phải sống theo Hiến pháp và pháp luật. Đó là lý do vì sao các kỳ họp Quốc hội thời gian gần đây dành nhiều thời gian để sửa đổi các quy định của pháp luật”.

Trên tinh thần chỉ đạo của người đứng đầu Đảng, ngày 27/06/2025, Luật số 96/QH15/2025 chính thức được Quốc hội thông qua tại kỳ họp thứ 9 khóa XV, có hiệu lực từ 15/10/2025, đạo luật này là bước tiếp nối sau Luật Các tổ chức tín dụng năm 2024, sửa đổi, bổ sung khoản 1 Điều 193 và bổ sung các điều 198a, 198b, 198c vào sau Điều 198 của Luật Các tổ chức tín dụng. Luật ban hành nhằm thể chế hóa các quan điểm, chủ trương, đường lối của Đảng, pháp luật của Nhà nước đối với công tác xử lý nợ xấu; cụ thể hóa các chủ trương lớn của Đảng, đặc biệt là 4 nghị quyết trong “Bộ tứ cất cánh”: Nghị quyết số 66-NQ/TW; Nghị quyết số 68-NQ/TW xác định phát triển kinh tế tư nhân trở thành “một động lực quan trọng nhất” của nền kinh tế quốc gia, tạo thành thế “kiềng ba chân” vững chắc cho nền kinh tế độc lập, tự chủ và hội nhập thành công; Nghị quyết số 57-NQ/TW và Nghị quyết 59-NQ/TW. Cùng với đó, ba nội dung chính sách then chốt của Nghị quyết 42/2017/QH14 cũng đã được luật hóa, tạo khung pháp lý đồng bộ, chấm dứt tình trạng chỉ áp dụng thí điểm.

“Luật sửa đổi bổ sung một số điều của luật các tổ chức tín dụng được xây dựng và ban hành trên cơ sở quán triệt đầy đủ quan điểm, chủ trương, đường lối của Đảng, bảo đảm tính hợp hiến, hợp pháp, đồng bộ và thống nhất với hệ thống pháp luật hiện hành. Đồng thời, luật cũng phù hợp với thông lệ quốc tế và các cam kết quốc tế mà Việt Nam là thành viên, đáp ứng yêu cầu hội nhập và bắt kịp xu thế phát triển”.

– Phó Thống đốc Ngân hàng Nhà nước Phạm Quang Dũng –

Phát biểu tại buổi họp báo công bố Lệnh của Chủ tịch nước về việc ban hành 9 luật vừa được Quốc hội khóa XV thông qua tại Kỳ họp thứ 9, Phó Thống đốc Ngân hàng Nhà nước Phạm Quang Dũng cho biết: “Luật sửa đổi bổ sung một số điều của luật các tổ chức tín dụng được xây dựng và ban hành trên cơ sở quán triệt đầy đủ quan điểm, chủ trương, đường lối của Đảng, bảo đảm tính hợp hiến, hợp pháp, đồng bộ và thống nhất với hệ thống pháp luật hiện hành. Đồng thời, luật cũng phù hợp với thông lệ quốc tế và các cam kết quốc tế mà Việt Nam là thành viên, đáp ứng yêu cầu hội nhập và bắt kịp xu thế phát triển”. Việc ban hành luật không chỉ tạo dựng hành lang pháp lý minh bạch, chặt chẽ cho hoạt động tín dụng, mà còn góp phần củng cố an toàn hệ thống tài chính – ngân hàng, qua đó mang lại những tác động tích cực cho sự phát triển kinh tế – xã hội.

Cụ thể, tại Luật số 96/2025/QH15, Quốc hội đã sửa đổi, bổ sung quy định tại khoản 1 Điều 193 Luật Các tổ chức tín dụng 2024 về thẩm quyền quyết định cho vay, lãi suất và tài sản bảo đảm của khoản vay đặc biệt như sau: “Ngân hàng nhà nước quyết định cho vay đặc biệt có tài sản bảo đảm, không có tài sản bảo đảm đối với tổ chức tín dụng trong trường hợp quy định tại khoản 1 Điều 192 của Luật này. Tài sản bảo đảm của khoản vay đặc biệt từ Ngân hàng Nhà nước theo quy định của Thống đốc Ngân hàng Nhà nước. Lãi suất cho vay đặc biệt của Ngân hàng Nhà nước là 0%/năm”.

Phân tích về nội dung sửa đổi này, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Phạm Quang Dũng nhấn mạnh: “Việc điều chỉnh thẩm quyền quyết định việc cho vay đặc biệt của NHNN đối với khoản vay có lãi suất 0%/năm, khoản vay đặc biệt không có tài sản bảo đảm từ Thủ tướng Chính phủ thành NHNN nhằm đáp ứng nhu cầu thực tiễn, giúp giảm bớt khâu trung gian trong quá trình triển khai thực hiện việc quyết định cho vay đặc biệt”.

Đại biểu Quốc hội Trần Thị Thu Đông (Đoàn đại biểu tỉnh Bạc Liêu) đánh giá, quy định về thẩm quyền cho vay đặc biệt của NHNN tại Điều 193 là điểm tiến bộ của Dự thảo Luật. Quy định này giúp NHNN có thể đưa ra quyết định kịp thời trong những tình huống rủi ro hệ thống hoặc khủng hoảng thanh khoản, qua đó hỗ trợ các tổ chức tín dụng gặp khó khăn, giảm gánh nặng tài chính khi được vay với lãi suất 0%, nhất là trong bối cảnh kinh tế có nhiều biến động.

Đây được xem bước tiến trong tư duy quản trị rủi ro và tăng cường tính chủ động của NHNN trong điều hành chính sách tiền tệ. Việc rút ngắn quy trình phê duyệt giúp cơ quan quản lý có thể phản ứng nhanh hơn trước những biến động của thị trường, đặc biệt trong các tình huống khẩn cấp cần hỗ trợ thanh khoản cho các tổ chức tín dụng gặp khó khăn tạm thời. Cơ chế này góp phần củng cố niềm tin của người dân và doanh nghiệp vào sự an toàn, ổn định của hệ thống ngân hàng, đồng thời khẳng định vai trò “người cho vay cuối cùng” của NHNN, một trụ cột quan trọng bảo đảm ổn định tài chính quốc gia.

“Phương án này chỉ áp dụng sau khi đã sử dụng các công cụ nghiệp vụ khác như tái cấp vốn, nghiệp vụ thị trường mở… và được thiết kế để ngăn chặn rủi ro lan truyền trong hệ thống”.

– Thống đốc Ngân hàng Nguyễn Thị Hồng –

Bên cạnh đó, Thống đốc NHNN Nguyễn Thị Hồng cũng nhấn mạnh thêm về hai trường hợp duy nhất được vay đặc biệt đó là: các tổ chức tín dụng bị rút tiền hàng loạt, cần bổ sung thanh khoản chi trả cho người gửi tiền và các tổ chức tín dụng đang thực hiện phương án phục hồi hoặc chuyển giao bắt buộc, thuộc diện bị kiểm soát đặc biệt. Thống đốc khẳng định:“Phương án này chỉ áp dụng sau khi đã sử dụng các công cụ nghiệp vụ khác như tái cấp vốn, nghiệp vụ thị trường mở… và được thiết kế để ngăn chặn rủi ro lan truyền trong hệ thống”.

Nhấn mạnh của Thống đốc Nguyễn Thị Hồng cho thấy tư duy điều hành tiền tệ hiện nay đã chuyển từ “ứng phó tình huống” sang “quản trị rủi ro có kịch bản”. Hai trường hợp được vay đặc biệt – chỉ giới hạn cho tổ chức tín dụng bị rút tiền hàng loạt hoặc đang trong quá trình phục hồi, chuyển giao bắt buộc – thể hiện rõ nguyên tắc “cứu hệ thống, không cứu riêng ai”. Đây là ranh giới quan trọng để bảo đảm tính kỷ luật thị trường, tránh tình trạng “moral hazard” (rủi ro đạo đức) khi các ngân hàng yếu kém trông chờ vào sự can thiệp của Nhà nước.

Đồng thời, việc Thống đốc khẳng định chỉ áp dụng cơ chế vay đặc biệt sau khi đã sử dụng hết các công cụ nghiệp vụ thông thường như tái cấp vốn, nghiệp vụ thị trường mở… cho thấy định hướng của NHNN là giới hạn tối đa can thiệp hành chính, ưu tiên vận hành thị trường một cách linh hoạt, tự điều tiết. Chỉ khi nguy cơ mất thanh khoản có thể kéo theo hiệu ứng dây chuyền, gây bất ổn cho toàn hệ thống, thì “van an toàn cuối cùng” này mới được kích hoạt.

Cách tiếp cận đó phản ánh rõ tinh thần của Luật 96/QH15/2025 – coi an toàn hệ thống là ưu tiên hàng đầu, song song với việc củng cố năng lực tự chủ của từng tổ chức tín dụng. Đây là bước tiến quan trọng giúp Việt Nam tiệm cận thông lệ quốc tế, nơi mà cơ chế hỗ trợ đặc biệt luôn được thiết kế như “hàng rào an toàn”, chứ không phải “tấm khiên che chắn” cho những yếu kém nội tại.

Một trong những điểm mới nổi bật của Luật số 96/2025/QH15 là bổ sung Điều 198a quy định chi tiết về quyền thu giữ tài sản bảo đảm. Cụ thể, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ được quyền thu giữ tài sản bảo đảm khi có thỏa thuận hợp đồng, tài sản không thuộc diện tranh chấp, kê biên hay bị áp dụng biện pháp khẩn cấp, đồng thời đã thực hiện công khai thông tin theo đúng trình tự. Trình tự này được luật hóa chặt chẽ từ thời hạn thông báo, hình thức công khai, sự chứng kiến của chính quyền địa phương đến cả cơ chế ủy quyền thu giữ.

Phó Thống đốc NHNN Phạm Quang Dũng nhấn mạnh: “Quy định này nhằm bảo đảm việc thu giữ tài sản bảo đảm được thực hiện trên cơ sở tôn trọng quyền tự do, tự nguyện cam kết, thỏa thuận giữa các bên, phù hợp quy định của Hiến pháp và Bộ luật Dân sự 2015”.

“Đây là nội dung rất thiết thực”.

– TS. Nguyễn Quốc Hùng –

Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam –

Bên cạnh đó, Luật số 96/2025/QH15 còn luật hóa quy định về kê biên tài sản bảo đảm của bên phải thi hành án, theo đó, chỉ cho phép kê biên trong các trường hợp: hợp đồng bảo đảm phát sinh sau thời điểm bản án có hiệu lực, tài sản liên quan đến nghĩa vụ cấp dưỡng hay bồi thường tính mạng, sức khỏe, hoặc có sự đồng ý bằng văn bản của bên nhận bảo đảm. Quy định này cho phép cân bằng giữa quyền chủ thể cho vay vốn và lợi ích công; giảm thiểu tranh chấp phát sinh do xung đột giữa hệ thống ngân hàng và cơ quan thi hành án.

TS. Nguyễn Quốc Hùng – Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam nhấn mạnh: “Đây là vấn đề hết sức quan trọng bởi vì có nhiều tài sản đã được thế chấp cho ngân hàng nhưng lại bị kê biên trong vụ án khác, làm giảm khả năng thu hồi nợ của ngân hàng. Nội dung này khi được đưa vào luật những tài sản đã thế chấp ở ngân hàng sẽ được phát mại để ngân hàng thu hồi nợ, tất nhiên vẫn cần có cơ chế trừ ra một số trường hợp để đảm bảo nghĩa vụ thi hành án khác nhưng không ảnh hưởng lớn đến khả năng thu hồi nợ của ngân hàng. Đây là nội dung rất thiết thực”.

“Nhiều vụ án khi xử lý tài sản bị kê biên, đến khi kết thúc thì giá trị tài sản bị giảm thấp hoặc bằng không, ví dụ hàng hóa trong kho. Vì vậy, việc hoàn trả vật chứng không liên quan đến vụ án cho ngân hàng để phát mại xử lý nợ xấu là hết sức quan trọng, góp phần đẩy mạnh tốc độ thu hồi nợ xấu và hỗ trợ các ngân hàng”.

– TS. Nguyễn Quốc Hùng –

Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam –

Quy định về hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự cũng được bổ sung tại điều 198c, mở ra cơ chế hoàn trả vật chứng là tài sản bảo đảm trong vụ án hình sự nếu việc này không ảnh hưởng đến quá trình giải quyết vụ án và có sự thỏa thuận hợp pháp trong hợp đồng bảo đảm.

Bàn về vấn đề hoàn trả tài sản bảo đảm, TS. Nguyễn Quốc Hùng cho rằng: “Nhiều vụ án khi xử lý tài sản bị kê biên, đến khi kết thúc thì giá trị tài sản bị giảm thấp hoặc bằng không, ví dụ hàng hóa trong kho. Vì vậy, việc hoàn trả vật chứng không liên quan đến vụ án cho ngân hàng để phát mại xử lý nợ xấu là hết sức quan trọng, góp phần đẩy mạnh tốc độ thu hồi nợ xấu và hỗ trợ các ngân hàng”.

Phát biểu ý kiến về việc luật hóa 3 nội dung chính sách trên vào Luật số 96/2025/QH15 Đại biểu Nguyễn Hoàng Uyên, đoàn đại biểu Quốc hội tỉnh Long An cho rằng: “Việc sửa đổi bổ sung luật các tổ chức tín dụng là cần thiết nhằm xử lý các vướng mắc đang cản trở tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các tổ chức mua bán, xử lý nợ, thực hiện quyền hợp pháp trong việc xử lý nợ xấu và tài sản bảo đảm; đồng thời đảm bảo được tính cân bằng lợi ích giữa công tác đấu tranh phòng chống tội phạm và bảo vệ quyền lợi hợp pháp chính đáng của các tổ chức tín dụng. Từ đó nâng cao hiệu quả xử lý tài sản bảo đảm góp phần ổn định hệ thống tài chính ngân hàng”.

Luật số 96/2025/QH15 đã quy định rõ điều kiện, quy trình, trình tự và thủ tục công khai khi thu giữ tài sản bảo đảm để tránh tình trạng lạm dụng và bảo vệ quyền lợi người vay. Các tổ chức tín dụng phải xây dựng quy trình nội bộ minh bạch, tuân thủ pháp luật khi tiến hành xử lý tài sản. Đồng thời, luật cũng xử lý dứt điểm những tình huống phát sinh, như tài sản đang là vật chứng trong vụ án hình sự hoặc bị kê biên trong thi hành án.

“Luật hóa Nghị quyết 42 sẽ tạo cơ sở pháp lý ổn định, lâu dài, giúp xử lý nợ xấu hiệu quả hơn, đồng thời bảo vệ quyền lợi của tổ chức tín dụng, người gửi tiền và người vay.”

– Thống đốc Ngân hàng Nguyễn Thị Hồng –

Việc luật hóa Nghị quyết 42/2017/QH14 vào Luật số 96/2025/QH15 được Thống đốc NHNN Nguyễn Thị Hồng đánh giá: “Luật hóa Nghị quyết 42 sẽ tạo cơ sở pháp lý ổn định, lâu dài, giúp xử lý nợ xấu hiệu quả hơn, đồng thời bảo vệ quyền lợi của tổ chức tín dụng, người gửi tiền và người vay.”

Có thể thấy, luật hóa 3 nội dung chính sách then chốt của Nghị quyết 42/2017/QH14 về thu giữ, kê biên, hoàn trả tài sản bảo đảm, không đơn thuần là hợp thức hóa một cơ chế đã được thử nghiệm. Đây còn là một bước thể chế kịp thời và là điểm ưu việt so với Luật số 32/2024/QH15 (Luật các tổ chức tín dụng năm 2024) nhằm xây dựng hành lang pháp lý vững chắc đưa pháp luật ra khỏi “vùng xám” để hành động quyết liệt, “rã đông” dòng vốn tín dụng tắc nghẽn, giúp doanh nghiệp phục hồi, qua đó tiếp sức cho nền kinh tế sớm lấy lại nhịp tăng trưởng.

KHƠI THÔNG NGUỒN LỰC TÀI CHÍNH ĐANG BỊ “ĐÓNG BĂNG”, TẠO ĐỘNG LỰC CHO TĂNG TRƯỞNG KINH TẾ

Trong buổi Thảo luận ngày 17/5/2025 với Đoàn đại biểu Quốc hội TP. Hà Nội, Tổng bí thư Tô Lâm đã nhắc đến một số vấn đề về các tổ chức tín dụng, trong đó đặc biệt lưu ý vấn đề huy động nguồn lực xã hội,”Quy định phải huy động được toàn bộ sức của dân, không để tiền nhàn rỗi”. Theo Tổng Bí thư “việc tiếp cận tín dụng còn khó, “tín dụng đỏ” không phát triển thì “tín dụng đen” lại có cơ hội”.

Trên tinh thần chỉ đạo sát sao của Tổng bí thư Tô Lâm về vấn đề các tổ chức tín dụng trong kỷ nguyên mới, có thể thấy việc ban hành Luật số 96/2025/QH15, luật hóa nghị quyết 42/2017/QH14 kỳ vọng sẽ xử lý triệt để hàng trăm nghìn tỷ đồng nợ xấu, “giải phóng” nguồn lực tài chính đang bị “đóng băng” và tạo động lực cho tăng trưởng kinh tế.

Phát biểu tại phiên họp thứ 46 của Ủy ban Thường vụ Quốc hội, Chủ tịch Trần Thanh Mẫn khẳng định: Với việc Luật số 96/2025/QH15 được thông qua sẽ giúp giải quyết các vấn đề liên quan đến ngân hàng thua lỗ kéo dài, tái cấu trúc và xử lý nợ xấu góp phần ổn định hệ thống ngân hàng và thúc đẩy sự phát triển bền vững của nền kinh tế.

Những điểm mới trong Luật số 96/2025/QH15 được kỳ vọng sẽ trở thành “lời giải” cho những vướng mắc mà cá nhân và doanh nghiệp đang gặp phải trong thực tiễn. Về vấn đề thẩm quyền quyết định cho vay, lãi suất 0% và tài sản bảo đảm của khoản vay đặc biệt, Đại biểu Nguyễn Hữu Thông, Đoàn Đại biểu tỉnh Bình Thuận đánh giá: “Đây là một chính sách hỗ trợ mạnh mẽ, thể hiện vai trò của NHNN trong việc hỗ trợ các tổ chức tín dụng đang trong tình trạng đặc biệt khó khăn nhằm giữ vững an toàn hệ thống tài chính ngân hàng”.

“Đây là một chính sách hỗ trợ mạnh mẽ, thể hiện vai trò của NHNN trong việc hỗ trợ các tổ chức tín dụng đang trong tình trạng đặc biệt khó khăn nhằm giữ vững an toàn hệ thống tài chính ngân hàng”.

– Đại biểu Nguyễn Hữu Thông, Đoàn Đại biểu tỉnh Bình Thuận –

Thực tế cho thấy, trong giai đoạn xử lý các ngân hàng yếu kém trước đây, việc thiếu cơ chế rõ ràng về thẩm quyền phê duyệt, điều kiện tài sản bảo đảm và kiểm soát dòng vốn hỗ trợ đã khiến việc tái cơ cấu kéo dài, phát sinh chi phí lớn mà hiệu quả chưa tương xứng. Vì vậy, quy định mới trong Luật số 96/2025/QH15, khi trao quyền cho NHNN quyết định cho vay đặc biệt nhưng đồng thời đặt dưới sự giám sát của Chính phủ và Quốc hội, chính là cách thiết kế cân bằng giữa hỗ trợ và kỷ luật tài chính. Cách tiếp cận này giúp ngăn ngừa rủi ro lạm dụng chính sách, đảm bảo vốn hỗ trợ thực sự được sử dụng đúng mục đích, góp phần thúc đẩy quá trình tái cơ cấu hệ thống tín dụng an toàn, minh bạch và bền vững hơn.

Không chỉ đưa ra vấn đề thẩm quyền quyết định cho vay, lãi suất 0% và tài sản bảo đảm của khoản vay đặc biệt, Luật số 96/2025/QH15 còn biến những quy định mang tính thí điểm trước đây trong Nghị quyết 42/2017/QH14 về xử lý nợ xấu thành cơ chế pháp lý ổn định và lâu dài kỳ vọng trở thành “đòn bẩy” cho dòng vốn chảy mạnh.

Luật sư Trương Anh Tú – Chủ tịch Law Firm, chuyên gia cao cấp trong lĩnh vực pháp lý doanh nghiệp, tài chính ngân hàng và cải cách thể chế chia sẻ với chúng tôi về tầm quan trọng của việc luật hóa nghị quyết 42/2017/QH14 qua vụ việc trong thực tế: “Ngân hàng là thân chủ có khoản cho vay hơn 90 tỉ đồng, được bảo đảm bằng nhà xưởng và thiết bị sản xuất của một doanh nghiệp thực phẩm nổi tiếng ở Đông Nam Bộ. Hợp đồng thế chấp đã công chứng, điều khoản thu giữ được thỏa thuận rõ ràng. Khi bên vay mất khả năng chi trả, ngân hàng tiến hành thu giữ theo Nghị quyết 42/2017/QH14 (vốn cho phép tổ chức tín dụng được quyền thu giữ tài sản bảo đảm nếu hợp đồng có thỏa thuận và bên vay vi phạm nghĩa vụ trả nợ). Tuy nhiên, do Nghị quyết 42/2017/QH14 chỉ là chính sách thí điểm, có thời hạn áp dụng và sau đó đã hết hiệu lực, nên doanh nghiệp vay vốn đóng cửa, không hợp tác. Lực lượng hỗ trợ từ chối can thiệp, viện dẫn “không có quy định cưỡng chế”. Cuối cùng, ngân hàng buộc phải khởi kiện ra tòa, mất gần 5 năm mới thu hồi được tài sản – khi đó giá trị đã giảm hơn một nửa. Đó là ví dụ cho thấy: nếu không có pháp luật cưỡng chế thi hành, quyền được ghi nhận cũng chỉ là… lời hứa”. Từ câu chuyện thực tiễn có thể thấy, việc luật hóa Nghị quyết 42/2017/QH14 không chỉ nhằm hợp thức hóa quyền thu giữ tài sản bảo đảm, mà quan trọng hơn quy định rõ hoạt động cưỡng chế đựợc thi hành minh bạch, khả thi, bảo đảm quyền lợi chính đáng của tổ chức tín dụng, qua đó khơi thông dòng vốn và củng cố niềm tin vào môi trường pháp lý kinh doanh.

Theo Hiệp hội Ngân hàng Việt Nam, thực tiễn thời gian qua cho thấy, khoảng trống pháp lý khiến các tổ chức tín dụng buộc phải khởi kiện ra tòa án để xử lý tài sản bảo đảm. Hệ quả là tiến trình vừa chậm trễ, vừa phát sinh thêm chi phí, làm tăng gánh nặng cho cả ngân hàng lẫn khách hàng. Nghiêm trọng hơn, không ít trường hợp bên cho vay lợi dụng việc quyền thu giữ của tổ chức tín dụng đã hết hiệu lực để chây ì, không hợp tác, khiến quá trình thu hồi tài sản rơi vào bế tắc. Chính trong bối cảnh đó, việc luật hóa cơ chế thu giữ, kê biên và hoàn trả tài sản bảo đảm không chỉ tháo gỡ điểm nghẽn cho hệ thống ngân hàng, mà còn góp phần đơn giản hóa thủ tục hành chính, bảo vệ quyền lợi chính đáng của nhân dân, tạo môi trường kinh doanh minh bạch và thuận lợi hơn cho doanh nghiệp.

TS. Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách tài chính – tiền tệ quốc gia cho rằng việc trao quyền cho tổ chức tín dụng chủ động thu giữ tài sản bảo đảm, thay vì phải khởi kiện và chờ thi hành án, sẽ giúp tiết kiệm đáng kể thời gian, chi phí và nguồn lực xã hội. Bên cạnh đó, vệc luật hóa quy định thu giữ tài sản bảo đảm còn mang tính chất răn đe đối với bên vay, tạo ý thức phối hợp trong việc trả nợ/xử lý tài sản bảo đảm, góp phần đề cao tinh thần thượng tôn pháp luật của các cá nhân, doanh nghiệp có liên quan.

“Luật hóa quyền thu giữ tài sản đảm bảo không có nghĩa là ngân hàng được quyền thu giữ tài sản đảm bảo vô tội vạ, mà phải tuân thủ quy định, điều kiện, trình tự, thủ tục nhất định. Quan trọng nhất là, điều này sẽ phát đi thông điệp mạnh mẽ cho thị trường về kỷ cương, văn hóa tín dụng, bảo vệ công bằng cho cả người cho vay lẫn người đi vay”.

– ThS. Nguyễn Tiến Nghĩa, Giám đốc Ngân hàng TMCP Việt Nam Thương Tín Chi nhánh Đồng Tháp –

Nhận định về tác động của quyền thu giữ tài sản bổ sung trong Luật số 96/2025/Qh15, ThS. Nguyễn Tiến Nghĩa, Giám đốc Ngân hàng TMCP Việt Nam Thương Tín Chi nhánh Đồng Tháp (VietBank Đồng Tháp) cho rằng: “Luật hóa quyền thu giữ tài sản đảm bảo không có nghĩa là ngân hàng được quyền thu giữ tài sản đảm bảo vô tội vạ, mà phải tuân thủ quy định, điều kiện, trình tự, thủ tục nhất định. Quan trọng nhất là, điều này sẽ phát đi thông điệp mạnh mẽ cho thị trường về kỷ cương, văn hóa tín dụng, bảo vệ công bằng cho cả người cho vay lẫn người đi vay. Khách hàng biết không còn “cửa” chây ỳ trả nợ – vì dù có cố tình không hợp tác bàn giao tài sản đảm bảo, thì cũng sẽ bị ngân hàng thu giữ – sẽ tăng ý thức trả nợ. Khi đó, ngân hàng cũng sẽ yên tâm cho vay hơn”.

Không chỉ có thu giữ tài sản mà vấn đề kê biên, hoàn trả tài sản bảo đảm cũng được quan tâm và kỳ vọng sẽ mang lại những tác động tích cực. Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI nhấn mạnh: “Đây không phải là những quy định mang tính “cách mạng” như Điều 198a, nhưng là những bổ sung kỹ thuật cần thiết để đồng bộ hệ thống pháp luật”.

“Sức khỏe tài chính doanh nghiệp cũng được cải thiện rõ nét khi nợ xấu được kiểm soát hiệu quả. Doanh nghiệp dễ dàng tiếp cận nguồn vốn với chi phí hợp lý, dòng tiền được củng cố và khả năng thanh toán nâng cao”.

– Ông Nguyễn Thế Minh – Giám đốc Phân tích Khối Khách hàng cá nhân tại Chứng khoán Yuanta Việt Nam –

Ông Nguyễn Thế Minh – Giám đốc Phân tích Khối Khách hàng cá nhân tại Chứng khoán Yuanta Việt Nam cũng đưa ra đánh giá tích cực: Việc luật hóa Nghị quyết 42 trong Luật số 96/2025/QH15 được xem là bước đi mang tính nền tảng, tạo hành lang pháp lý bền vững cho công tác xử lý nợ xấu. Trong kịch bản lạc quan, chính sách này có thể kéo tỷ lệ nợ xấu toàn hệ thống xuống dưới ngưỡng 3%, qua đó củng cố niềm tin thị trường và thúc đẩy tính ổn định của hệ thống ngân hàng. Ông cũng phân tích thêm: “Sức khỏe tài chính doanh nghiệp cũng được cải thiện rõ nét khi nợ xấu được kiểm soát hiệu quả. Doanh nghiệp dễ dàng tiếp cận nguồn vốn với chi phí hợp lý, dòng tiền được củng cố và khả năng thanh toán nâng cao”. Từ những phân tích đó có thể thấy, Luật số 96/2025/QH15 mở ra kỳ vọng lớn về việc đáp ứng yêu cầu thực tiễn, khơi thông dòng vốn cho cá nhân và doanh nghiệp, tạo nền tảng cho sự phục hồi và phát triển bền vững của nền kinh tế.

Tại phiên thảo luận kỳ họp thứ 9, Quốc hội khóa XV, Thống đốc NHNN Nguyễn Thị Hồng chia sẻ rằng, các quy định trong luật sửa đổi, bổ sung một số điều luật các tổ chức tín dụng sẽ mang lại nhiều tác động tích cực đối với kinh tế – xã hội, đặc biệt là tăng cường khả năng tiếp cận tín dụng của cá nhân và doanh nghiệp, góp phần thực hiện các mục tiêu phát triển đất nước, cũng như đảm bảo an ninh trật tự và an toàn xã hội.

Thống đốc NHNN Nguyễn Thị Hồng chia sẻ các quy định trong luật sửa đổi, bổ sung một số điều luật các tổ chức tín dụng.

Bên cạnh đó, cũng theo Thống đốc, “khi nợ xấu được xử lý, tổ chức tín dụng sẽ có thêm nguồn lực để luân chuyển vốn, đáp ứng nhu cầu vay vốn của khách hàng. Đồng thời, việc giảm nợ xấu cũng giúp các tổ chức tín dụng giảm áp lực trích lập dự phòng rủi ro, từ đó tạo điều kiện để giảm lãi suất cho vay, mang lại lợi ích cho cả doanh nghiệp và người vay”.

Luật số 96/2025/QH15 – Với hành lang pháp lý rõ ràng, minh bạch đã tháo gỡ những điểm nghẽn tồn tại nhiều năm trong xử lý nợ xấu, đồng thời tạo khuôn khổ vững chắc để hệ thống tín dụng vận hành thông suốt, an toàn và hiệu quả. Đây cũng chính là bước cụ thể hóa tinh thần cải cách thể chế được Tổng Bí thư nhấn mạnh: pháp luật phải trở thành động lực cho phát triển.

Có thể khẳng định, Luật sửa đổi lần này nền tảng để giải phóng nguồn lực, huy động toàn bộ sức mạnh xã hội vào phát triển kinh tế, góp phần hiện thực hóa khát vọng xây dựng một nền kinh tế độc lập, tự chủ, hội nhập và bứt phá trong tương lai. Đây là một bước đi đúng hướng, thể hiện tinh thần “Quốc hội kiến tạo – luật pháp đồng hành cùng doanh nghiệp và người dân”, góp phần hiện thực hóa mục tiêu phát triển kinh tế bền vững trong kỷ nguyên vươn mình.

Thực hiện: Thượng úy Nguyễn Nhật Anh, Trung uý Lê Trung An, Nhà báo Bùi Anh, Thanh Trà

Ảnh tư liệu: Báo Công lý, Cổng thông tin điện tử Quốc hội, Báo Đại biểu Nhân dân, Báo Nhân Dân, Cổng thông tin Điện tử Chính phủ

————-

Công lý (Chính trị) ngày 10-11-2025:

(76/5.170)