(IFN) – “Vẽ” ra quá nhiều ghế, ban, bệ với đại diện từ các bộ, ngành từ TƯ tới địa phương, trong khi hoạt động cho vay, thu hồi nợ kém hiệu quả…” là những nghi ngại về hoạt động của mô hình Ngân hàng Chính sách xã hội.

Sự việc Ngân hàng Chính sách xã hội (NHCSXH) trả 7,9 tỷ đồng cho “nhà tâm linh” Nguyễn Thanh Thúy (biệt danh cậu Thủy) tìm kiếm hài cốt liệt sĩ, nhưng lại là những hài cốt giả đã gây chấn động dư luận thời gian qua. Dù “cậu Thủy” đã bị cơ quan điều tra bắt giữ để phục vụ công tác điều tra, nhưng dư luận đặt không ít nghi ngờ về nguồn gốc số tiền mà NHCSXH có được để trả thù lao cho đối tượng này. Việc tổ chức bộ máy cồng kềnh cũng được cho là điểm yếu của tổ chức này.

|

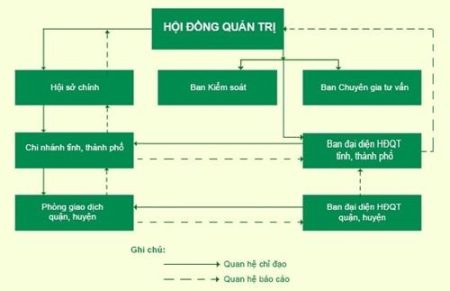

| Sơ đồ cơ cấu tổ chức của NHCSXH

Ảnh chụp từ website NHCSXH |

Nhìn vào danh sách hội đồng quản trị ngân hàng này nhiều người không khỏi giật mình về cách tổ chức bộ máy cồng kềnh với nhiều ban, phòng “phủ” tới tận huyện, xã/phường.

Theo cơ cấu tổ chức được công bố trên website, NHCSXH được tổ chức theo 3 cấp: Hội sở chính ở TƯ, Chi nhánh ở cấp tỉnh, Phòng giao dịch ở cấp huyện. Mỗi cấp đều có bộ máy quản trị và bộ máy điều hành tác nghiệp. Bộ máy quản trị, gồm: HĐQT và bộ máy giúp việc ở TƯ; ban đại diện HĐQT ở cấp tỉnh, huyện. Bộ máy điều hành tác nghiệp, gồm: Hội sở chính ở TƯ, Sở giao dịch, Trung tâm Đào tạo, Trung tâm CNTT; 63 chi nhánh cấp tỉnh và 618 Phòng giao dịch cấp huyện. Số điểm giao dịch tại xã, phường là 10.899 trên tổng số 11.138 xã,phường.

Đề cập tới bộ máy tổ chức của NHCSXH, luật sư Trương Thanh Đức – Giám đốc Công ty Luật ANVI cho rằng, bộ máy NHCSXH đang được tổ chức quá cồng kềnh với đầy đủ ban, bệ “đặc thù” của một cơ quan Nhà nước.

Luật sư Đức phân tích: Cùng chung cái tên “ngân hàng” nhưng mô hình hoạt động của NHCSXH khác hoàn toàn với NHTMCP. Nếu các NHTM phải tự vận động sức mình để kinh doanh để phát triển dịch vụ, có lợi nhuận duy trì hoạt động và trả lương nhân viên… thì NHCSXH là một tổ chức của Nhà nước, nguồn thu của ngân hàng này từ “bầu sữa” ngân sách.

Với đặc thù hoạt động chính là thực hiện những chính sách cho vay, cấp vốn của Nhà nước tới các đối tượng chính sách, người nghèo, phát hành trái phiếu Chính phủ được bảo lãnh…, và trước đây “nằm” trong NH Nông nghiệp & Phát triển Nông thôn (Agribank) nên mạng lưới của NHCSXH “phủ” rất dày, với tổng số cán bộ lao động lên tới gần 10.000 người. Nguyên với số lượng người lao động rất lớn, mỗi năm số tiền ngân sách dành cho việc chi trả lương của ngân hàng này không phải là nhỏ.

Chưa kể, chính sách cho vay đối với những đối tượng ưu tiên đã có sẵn, ngân sách cứ rót xuống, nếu không thu hồi được nợ thì cùng lắm là bị khiển trách, kỷ luật, chứ không “đánh” vào kinh tế như hệ thống NHTM.

“Cứ với cơ chế lãi họ hưởng, mất đã có Nhà nước “gánh” thì khó nói tới chuyện bộ máy sẽ tinh giản, gọn nhẹ được. Với cách tổ chức tuyển dụng đủ ban, bệ… thì bộ máy sẽ không dừng lại như hiện nay mà có thể sẽ “nới rộng” thêm trong tương lai”- Luật sư Đức nêu quan điểm.

“Soi” vào hoạt động của NHCSXH thời gian qua, nguyên Thống đốc NHNN – TS. Cao Sĩ Kiêm cũng thừa nhận, cơ bản chính sách đã hướng tới đúng đối tượng chính sách, người nghèo, học sinh, sinh viên… nhưng cơ cấu bộ máy và cách quản lý của ngân hàng này chưa “ổn”.

Theo ông, hoạt động ngân hàng đòi hỏi phải đảm bảo an toàn nên số lượng nhân sự cũng có thể nhiều hơn những ngành, nghề khác. Nhưng nếu quản lý lỏng lẻo, vi phạm nguyên tắc quản trị mà không có sự kiểm soát chặt chẽ thì bộ máy sẽ “đẻ” ra nhiều nhân sự, cồng kềnh, trong khi hiệu quả hoạt động lại không cao.

Khả năng thu hồi nợ thấp từ những chính sách cho vay của ngân hàng này, theo Nguyên thống đốc, có cả nguyên nhân khách quan, chủ quan. Do chính sách cho vay hướng tới đối tượng đặc biệt, khả năng trả nợ thấp nên công tác thu hồi nợ cũng gặp khó khăn. Nhưng nguyên nhân chính vẫn là do cách quản lý thiếu chặt chẽ, tiêu chuẩn cho vay đặt ra thiếu rõ ràng, thẩm định hồ sơ dễ dàng… dẫn tới nhiều sơ hở, sai phạm.

Rủi ro đem lại xuất phát từ những nguyên nhân bất khả kháng như thiên tại, địch họa…. thì ngân sách phải bù vào. Còn nếu rủi ro đến từ quản lý yếu kém thì phải dứt khoát quy trách nhiệm chứ không thể “nâng đỡ” mãi. “Bầu sữa” ngân sách không thể ban phát mãi cho những rủi ro từ hoạt động yếu kém, trong khi bộ máy hành chính quá cồng kềnh, kém hiệu quả.

“Chúng ta đã “đẻ” ra quá nhiều ghế, khiến bộ máy nhà nước phình to không ngân sách nào chịu nổi. Đã tới lúc cần nhìn lại, cơ cấu lại bộ máy ngân hàng này theo hướng gọn nhẹ, nâng cao quản lý điều hành để hoạt động hiệu quả hơn”- ông Kiêm thẳng thắn.

Nhóm PV Kinh tế

—————————-

Infonet 08-11-2013: