(TC+) – Theo thống kê từ Tổng cục Cảnh sát, bình quân một ngày ở Việt Nam có 4 vụ vỡ nợ tín dụng đen, ảnh hưởng đến nhiều hộ gia đình, đẩy họ vào cảnh mất nhà, mất tài sản, gia đình li tán.

Hàng trăm vụ vỡ nợ vì tín dụng đen

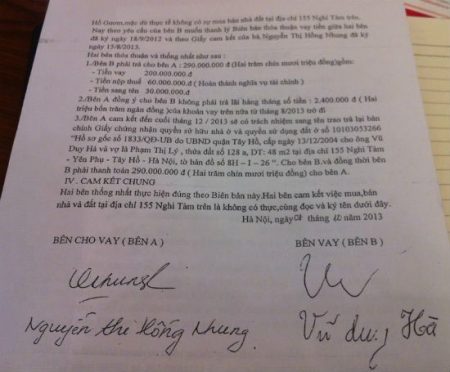

Năm 2013, một người quen đến gặp gia đình ông Vũ Duy Hà (157 Nghi Tàm, Hà Nội) và mời gọi gia đình đến vay tiền sửa sang lại nhà cửa để ở. Theo tính toán, chi phí sửa nhà khoảng 200 triệu đồng, người này nói sẽ môi giới giúp gia đình khoản vay 200 triệu đồng tại một công ty tài chính.

Sau nhiều lần bị mồi chài, vợ chồng ông quyết định nhờ người này môi giới giúp để gia đình được vay 200 triệu đồng với lãi suất 1,2%/tháng, thời hạn vay 3 năm tại Công ty TNHH Phần mềm CFA do bà Nguyễn Thị Hồng Nhung làm giám đốc.

Để nhận được số tiền này, vợ chồng ông Hà đã phải bàn giao sổ đỏ cho bà Nguyễn Thị Hồng Nhung mà không hề biết rằng ngôi nhà gia đình ông đang ở đã bị bà “giám đốc” Nguyễn Thị Hồng Nhung đem thế chấp ngân hàng VIB để vay 4,8 tỷ đồng (giá trị thật của căn nhà được định giá lên đến 10 tỷ đồng).

Sau 10 tháng nhận lãi vay đều đặn từ ông Hà, biết mình có nguy cơ bị lộ, bà Nhung đã chủ động cắt đứt liên lạc với gia đình ông Hà. Chỉ đến khi nhân viên ngân hàng VIB đến nhà và cho biết ngôi nhà sẽ bị phát mại nếu gia đình ông Hà không thanh toán cả gốc lẫn lãi khoản vay 4,8 tỷ đồng.

|

| Từ khoản vay 200 triệu đồng ban đầu, gia đình ông Vũ Duy Hà đang có nguy cơ mất trắng căn nhà trị giá 10 tỷ đồng ở mặt phố Nghi Tàm. |

Tại Hội thảo Giải cứu người nghèo khỏi bẫy “tín dụng đen” được tổ chức tại Hà Nội, ông Vũ Anh Tuấn (Hà Nội) đại diện cho hàng chục hộ gia đình vay tín dụng đen bị lừa ký bán nhà cho biết, do thiếu tiền kinh doanh, không vay được vốn ngân hàng, năm 2013 cả chục hộ gia đình, trong đó có gia đình ông Tuấn được giới thiệu đến CTCP Cát Nam Phong, trụ sở tại tòa nhà M3+M4 Nguyễn Chí Thanh (Hà Nội) để vay tiền.

“Chúng tôi đã phải giao sổ đỏ và ký hợp đồng chuyển nhượng nhà đất với bà Nguyễn Thị Hải Yến, Chủ tịch HĐQT và ông Hoàng Phúc Đường, phó Giám đốc CTCP Cát Nam Phong. Sau đó mỗi hộ gia đình chúng tôi được vay từ 300 đến 500 triệu đồng, lãi tính theo ngày. Bà Yến nói với chúng tôi là việc ký hợp đồng chuyển nhượng và giao sổ đỏ để chúng tôi có nghĩa vụ trả gốc và lãi cho CTCP Cát Nam Phong. Chúng tôi tin là như vậy, nên giữa chúng tôi và bà Yến không hề có bàn giao nhà và nhận tiền chuyển nhượng,” ông Vũ Anh Tuấn bức xúc nói.

Tuy nhiên, đến năm 2014, các hộ gia đình mới ngã ngửa khi thấy cán bộ của một số ngân hàng đến xem nhà để thu hồi nhà đất của các gia đình này. Hỏi ra mới biết bà Nguyễn Thị Hải Yến đã sang tên đem thế chấp ngân hàng để vay tiền.

“Lúc này chúng tôi mới biết là mình bị lừa ký hợp đồng chuyển nhượng nhà đất cho họ. Chúng tôi rất ngạc nhiên về việc này vì chúng tôi vẫn ăn ở trong nhà của mình từ trước đến nay, không thấy bất kỳ ai đến đo đạc, xem xét, kiểm tra, đánh giá hay ký tá các văn bản giấy tờ thế chấp ngân hàng” ông Vũ Anh Tuấn chia sẻ thêm.

Theo Thượng tá Trần Thị Thúy, Phó Trưởng phòng 5, Tổng cục Cảnh sát, giai đoạn từ năm 2010 đến năm 2014 đã liên tiếp xảy ra hàng trăm vụ vỡ nợ lớn thiệt hại lên tới hàng ngàn tỷ đồng, ảnh hưởng đến nhiều cá nhân, gia đình, tổ chức. Không những thế, nó còn liên quan đến 6.367 vụ việc, trong đó có: 41 vụ giết người, 318 vụ cố ý gây thương tích, 588 vụ cướp tài sản, 1.089 vụ cưỡng đoạt tài sản, 1.707 vụ lừa đảo chiếm đoạt tài sản, 2.496 vụ lạm dụng tín nhiệm chiếm đoạt tài sản, gây rối trật tự công cộng, làm nhục, tệ nạn xã hội, các vi phạm pháp luật về cầm cố, thế chấp tài sản…

“Tội phạm liên quan đến hoạt động tín dụng đen xảy ra liên tiếp ở nhiều địa bàn trong cả nước, từ thành thị đến nông thôn, làm cho người dân hoang mang, bất bình, giảm niềm tin vào các tổ chức tín dụng, các cơ quan quản lý nhà nước trong các lĩnh vực liên quan,” Thượng tá Trần Thị Thúy cho biết.

Lỗi thuộc về ngân hàng?

Trước việc nhiều hộ gia đình lâm vào cảnh mất nhà, Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, Chủ nhiệm CLB Pháp chế ngân hàng, cho rằng, lỗi đầu tiên phải thuộc về ngân hàng. Nhiều ngân hàng làm ăn tắc trách đã tiếp tay cho tín dụng đen hoành hành.

“Nếu các ngân hàng làm đúng nguyên tắc sẽ không dẫn đến tình trạng này. Theo Luật Nhà ở 2005 quy định, các tổ chức, cá nhân chỉ được phép thế chấp nhà ở tại tổ chức tín dụng, đó là căn cứ để người bị hại có thể đưa vào trong việc đòi lại nhà của mình,” Luật sư Trương Thanh Đức khẳng định.

Còn Luật sư Nguyễn Thế Truyền, Công ty TNHH Luật Thiên Thanh, cho rằng, hầu hết các nạn nhân của tín dụng đen đều không có kiến thức tối thiểu về quản trị tài chính cá nhân. Không cân đối được yêu cầu thu – chi nên sẵn sàng đi vay mượn để giải quyết nhu cầu trước mắt, cho dù nhu cầu đó không quá quan trọng, vay chỉ vì tính sỹ diện cá nhân…Thêm vào đó, kiến thức pháp luật không có, khi vay được tiền là sẵn sàng ký các loại giấy tờ mà không cần quan tâm hậu quả.

“Tuy nhiên, nói đi nói lại, lỗi đầu tiên thuộc về ngân hàng. Cần kiên quyết loại bỏ tín dụng đen ra khỏi giao dịch dân sự. Minh bạch hóa điều kiện, trình tự, thủ tục tại ngân hàng. Tại sao nảy sinh tín dụng đen? Câu chuyện sợ nhất vẫn là thủ tục đi vay ngân hàng,” ông Nguyễn Thế Truyền cũng khẳng định.

Thừa nhận lỗi thuộc về các ngân hàng, bà Trần Thị Hồng Hạnh, Tổng Thư ký Hiệp hội Ngân hàng, cho rằng, nếu các tổ chức tín dụng tuân thủ đúng quy định của Ngân hàng Nhà nước Việt Nam (NHNN) trong việc cho vay, sẽ không có vấn đề gì xảy ra vì người đi vay phải có tư cách pháp nhân, khoản vay đó phải đúng mục đích, không vi phạm điều cấm.

“Nhưng thực tế lại không như vậy, vì ham lợi nhuận nên có những con sâu trong hệ thống ngân hàng đã bất chấp tất cả các quy định, dẫn đến rủi ro đạo đức, thiếu tinh thần trách nhiệm. Nếu cán bộ ngân hàng đến tận nhà để gặp chủ nhà thì làm gì có chuyện kiện cáo về sau,” bà Hạnh cho biết.

Tuy nhiên, bà Trần Thị Hồng Hạnh cũng cho rằng chúng ta chưa định hình được thế nào là tín dụng đen và còn nhầm lẫn giữa tín dụng đen với hành vi lừa đảo. Cần làm rõ đối tượng của tín dụng đen là ai, ai cho vay và ai là người đi vay, chiếm bao nhiêu phần trăm trong xã hội. Khi làm rõ được sẽ có khung khổ pháp lý để điều tiết.

Tuy nhiên, theo ông Chu Quang Tiến, Cục phó Cục Thi hành án dân sự Thành phố Hà Nội cho biết, hiện nay những vụ việc về tín dụng đen đặc biệt phức tạp và gắn liền với lừa đảo. Tuy nhiên một số vụ việc siết nợ bằng hình thức tinh vi, đúng quy định pháp luật, xuất phát từ sơ hở của người dân khi ký các hợp đồng mua bán nhà đất.

“Họ có hợp đồng mua bán chặt chẽ, qua phòng công chứng ký kết đàng hoàng. Những trường hợp này, pháp luật có muốn “bênh” cũng không được,” ông Chu Quang Tiến cho biết.

Ông Tiến cũng cho rằng, đằng sau các vụ việc này thực chất là vay tín dụng đen chứ không phải là mua bán nhà. Bởi lẽ đã có một số vụ việc người dân cung cấp được chứng cứ có lợi cho mình nên tòa án đã tuyên vô hiệu hóa hợp đồng mua bán nhà. Đó là trường hợp người dân cung cấp nội dung các tin nhắn hối thúc tiền lãi hàng tháng của chủ nợ, hoặc các biên lai nhận tiền lãi hàng tháng.

“Đây là kẽ hở từ khâu công chứng đến đăng ký sang tên của văn phòng đăng ký đất đai, các công việc thực hiện hoàn toàn trên giấy tờ, đến khi tòa xử thì cũng chỉ biết xử trên hợp đồng thế chấp, chủ nhà không hề biết nhà mình đã bị thế chấp. Nhiều trường hợp các đối tượng tín dụng đen còn giả mạo chữ ký của chủ nhà, thuê người đóng giả chủ nhà để ký kết giấy bán nhà,” ông Chu Quang Tiến nói.

Theo Luật sư Nguyễn Thế Truyền, để người dân tránh rơi vào bẫy tín dụng đen, các cơ quan chức năng cần vào cuộc tuyên truyền phố biến kiến thức pháp luật cho người dân. Đặc biệt, cần minh bạch hóa, công khai hóa các điều kiện, trình tự, thủ tục và phát triển rộng rãi cách tiếp cận nguồn tín dụng lành mạnh từ ngân hàng.

Nguyễn Tuân

————————————

Tài chính Plus (Ngân hàng) 08-9-2015:

http://taichinhplus.vn/TIEN-TE/Ngan-hang/Tin-dung-den-hoanh-hanh-ngan-hang-co-vo-can-post154350.html

(119/1.744)