(ĐSPL) – Dù NHNN khẳng định, nếu hợp đồng vay gói 30 nghìn tỷ mập mờ, người vay mua nhà có thể kiện ngân hàng. Tuy nhiên, theo các luật sư, khi làm các hợp đồng này, có vẻ như các ngân hàng cũng đã tính rất kỹ để thế yếu luôn luôn thuộc về người vay, thế nên câu chuyện đi kiện không hề đơn giản…

“Con kiến kiện củ khoai”

Liên quan đến câu chuyện về hợp đồng vay mua nhà gói 30 nghìn tỷ , nếu giải ngân sau 1/6 sẽ phải trả theo lãi suất của ngân hàng thương mại, đại diện Ngân hàng Nhà nước khẳng định, nếu hợp đồng mập mờ, người vay mua nhà có thể kiện ngân hàng.

Thế nhưng theo các luật sư, khi làm các hợp đồng này, có vẻ như các ngân hàng cũng đã tính rất kỹ để thế yếu luôn luôn thuộc về người vay, thế nên câu chuyện đi kiện không hề đơn giản.

Thông tin trên VTV, anh Tuấn, một người dân vay gói 30 nghìn tỷ cho biết, trong hợp đồng vay gói 30 nghìn tỷ của anh, điểm 2 ghi rõ “lãi suất các năm tiếp theo sẽ không quá 6%/năm”. Thế nhưng, mới đây, liên lạc với ngân hàng, anh thật sự bất ngờ khi nhận được câu trả lời: “Chưa biết lãi suất sẽ như thế nào….”. Giờ thì khoản lãi từ 500 triệu đồng giải ngân sau 1/6 thực sự là gánh nặng với gia đình anh.

|

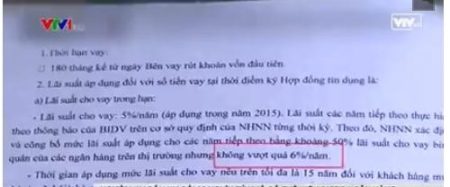

1.1.1.1 Điều khoản về lãi suất có ghi, lãi suất là 5%/năm áp dụng trong năm 2015, các năm tiếp theo lãi suất không quá 6%/năm. Như vậy, người đi vay sẽ hiểu, các khoản giải ngân sau này cũng sẽ được ưu đãi. (Ảnh: Cắt từ clip của VTV). |

Điều đáng lưu tâm trong hợp đồng vay tiền của anh Tuấn là, điều khoản về lãi suất có ghi, lãi suất là 5%/năm áp dụng trong năm 2015, các năm tiếp theo lãi suất không quá 6%/năm. Như vậy, người đi vay sẽ hiểu, các khoản giải ngân sau này cũng sẽ được ưu đãi.

Tuy nhiên, luật sư cho rằng, điều khoản này trong hợp đồng đã được các ngân hàng tính rất kĩ về câu chữ để người mua nhà có thể hiểu nhầm nhưng phía ngân hàng cũng không sai. Nếu lãi suất tăng khi gói 30 nghìn tỷ kết thúc.

“Mặc dù cam kết đã rất rõ ràng, hợp đồng vay ghi rõ là “không quá 6%/năm”, thế nhưng ngân hàng vẫn có thể cãi ở chỗ, không biết 6% này để áp dụng cho khoản nào, khoản giải ngân trước 2015 hay trước 1/6 hoặc sau 1/6/2016”, luật sự Trương Thanh Đức, Giám đốc Công ty Luật ANVI, cho biết.

Mặt khác, trong điều khoản về lãi suất thì không một từ nào đề cập tới việc áp dụng lãi suất thương mại sau ngày 1/6/2016, thay vào đó, chỉ là câu “theo quy định của Ngân hàng Nhà nước”. Dĩ nhiên, người dân sẽ hiểu, gói ưu đãi thì lãi suất sẽ ưu đãi.

1.1.1.2 Phần trách nhiệm của người cho vay, hợp đồng còn ghi: “Ngân hàng được điều chỉnh lãi suất đột xuất…” (Ảnh cắt từ chương trình của VTV). |

Hơn nữa, phần trách nhiệm của người cho vay, hợp đồng còn ghi: “Ngân hàng được điều chỉnh lãi suất đột xuất…”

“Tôi khẳng định người dân không thể kiện được ngân hàng, vì đây không phải gói vay ngân hàng thương mại, không phải thỏa thuận trên cơ sở 2 bên, mà là triển khai một chính sách, một quy định của nhà nước. Nên, tất cả vấn đề như được lãi suất bao nhiêu? Được giải ngân thời hạn như thế nào?…đó là do chính sách gốc”, luật sư Đức khẳng định.

Theo NHNN, đến đầu năm 2016 đã có hàng chục nghìn khách hàng cá nhân vay gói 30 nghìn tỷ. Và rất nhiều trong số này, hợp đồng vay vốn được kí với những điều khoản lỏng lẻo như trên. Nhiều ý kiến cho rằng, người vay đã ở thế yếu từ trên hợp đồng, ngân hàng nắm đằng chuôi, nào nhà, nào tiền. Người đi vay có kiện cũng không khác gì “con kiến mà kiện củ khoai”.

Có thể đẩy người dân đến tín dụng đen

Nhiều chuyên gia kinh tế cho rằng, mặc dù gói 30 nghìn tỷ chỉ là giải pháp tạm thời cho thời kỳ bất động sản đóng băng nhưng đối tượng thụ hưởng chính là người thu nhập thấp. Bởi vậy, khi xây dựng chính sách, cơ quan chức năng phải tính đến khả năng khi chính sách kết thúc thì phải có cơ chế chuyển tiếp phù hợp, kịp thời, tránh trường hợp đối tượng thụ hưởng bị hụt hẫng, thậm chí gánh thêm khó khăn. Có như vậy mới lấp được “khoảng trống” chính sách để gói 30.000 tỷ thực sự thể hiện được tính nhân văn như mục tiêu đề ra.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP HCM , với gói 30.000 tỷ, nếu đến ngày 31/5/2016 mà người vay chưa được giải ngân, hoặc mới chỉ được giải ngân một phần và chấm dứt thì người thu nhập thấp đô thị sẽ lâm vào hoàn cảnh khó khăn, không biết xoay sở như thế nào để có tiền mua nhà, nhất là những nhà đang nộp tiền dở dang theo tiến độ.

Nếu vay theo phương thức thương mại thì người thu nhập thấp không có tài sản đảm bảo, cũng không thể chứng minh thu nhập theo điều kiện của ngân hàng thương mại quy định. Bởi lẽ, khi thỏa mãn điều kiện để vay gói 30.000 tỷ thì đương nhiên không đáp ứng được điều kiện của vay thương mại.

Nếu giả định được vay thương mại, thì với lãi suất có thể lên tới 12-13% trong năm 2016 là gánh nặng khó kham nổi. Trong trường hợp đã đóng trước 20% căn hộ rồi thì những người này cố gắng xoay tiền để sở hữu bằng được căn nhà. Nếu như vậy rất dễ dẫn đến việc vay ngoài xã hội, thậm chí vay tín dụng đen. Lúc này hệ quả không còn khó lường nữa mà rất nguy hiểm.

“Trong trường hợp Ngân hàng Nhà nước quyết định chấm dứt giải ngân kể từ ngày 1/6/2016 thì cần có cơ chế xử lý chuyển tiếp đối với những người đến cuối tháng 5/2016 đã ký hợp đồng tín dụng vay gói 30.000 tỷ đồng nhưng chưa được giải ngân, hoặc chỉ mới được giải ngân một phần.

Bởi trước khi ký hợp đồng tín dụng vay gói ưu đãi, người thu nhập thấp đô thị đã phải ký hợp đồng mua nhà ở thương mại (dưới 1,05 tỷ đồng một căn hộ) với chủ đầu tư, và đã phải trả trước 20% giá trị hợp đồng.

Đề nghị Ngân hàng Nhà nước chỉ đạo cơ chế chuyển tiếp để xử lý các trường hợp này. Có thể là cho phép ngân hàng thương mại được tiếp tục giải ngân các trường hợp đã ký hợp đồng vay nhưng chưa được giải ngân, hoặc chỉ mới giải ngân một phần được giải ngân đến hết hợp đồng. Nếu đóng hoàn toàn gói tín dụng và chiếu theo Thông tư 11 thì khả năng dẫn đến những hệ quả tiêu cực”, ông Châu nhấn mạnh.

Trong một diễn biến khác, trước tình cảnh hợp đồng mua nhà đã ký, nhưng sau ngày 1/6 sẽ phải chịu lãi suất thương mại đã khiến nhiều người mua nhà tính đến phương án làm đơn xin chủ đầu tư và ngân hàng được giải ngân 100%, dù dự án chưa hoàn thành.

Theo các chuyên gia, cách làm trên có thể gây rủi ro cho chính người mua và quan trọng hơn là chưa chắc đã có ngân hàng nào dám mạo hiểm rót tiền cho dự án theo phương án này.

Các chuyên gia cho biết, Luật kinh doanh bất động sản hiện nay quy định rõ, chủ đầu tư không được thu quá 70% giá trị hợp đồng khi dự án chưa bàn giao nhà cho người dân. Vì thế, khó có chuyện ngân hàng sẽ bỏ qua tiến độ của dự án mà mạo hiểm rót vốn 100% dù người vay tiền có yêu cầu.

| Liên quan đến gói tín dụng 30 nghìn tỷ đồng, Ngân hàng nhà nước vừa yêu cầu các NHTM kiểm tra, rà soát lại các văn bản hướng dẫn nội bộ và các hợp đồng tín dụng đã ký với khách hàng…

Ngân hàng Nhà nước Việt Nam (NHNN) vừa có văn bản số 1425/NHNN-TD gửi một số ngân hàng thương mại về việc thực hiện Chương trình cho vay hỗ trợ nhà ở theo Nghị quyết 02/NQ-CP. Theo văn bản này, vừa qua có thông tin phản ánh một số khách hàng vay vốn Chương trình cho vay hỗ trợ nhà ở (gói 30.000 tỷ đồng) theo Nghị quyết 02/NQ-CP bất ngờ khi biết phần dư nợ giải ngân sau ngày 01/6/2016 sẽ chịu lãi suất vay thương mại, nội dung hợp đồng tín dụng của một số ngân hàng quy định chưa rõ ràng về thời hạn áp dụng lãi suất trước và sau thời điểm kết thúc giải ngân tái cấp vốn của NHNN. Do vậy, NHNN đề nghị các ngân hàng thương mại thực hiện một số nội dung sau: Kiểm tra, rà soát lại các văn bản hướng dẫn nội bộ và các hợp đồng tín dụng đã ký với khách hàng (bao gồm cả phụ lục hợp đồng tín dụng, các văn bản thông báo lãi suất…) đã đúng quy định hiện hành của NHNN hay chưa. Cụ thể: Phần dư nợ được giải ngân từ ngày NHNN kết thúc giải ngân tái cấp vốn trở về trước được hưởng lãi suất vay ưu đãi của Chương trình trong suốt thời gian vay vốn, phần dư nợ giải ngân sau thời điểm này hưởng lãi suất vay thương mại theo thỏa thuận giữa ngân hàng và khách hàng. Tăng cường kiểm tra, rà soát việc cho vay, giải ngân đối với khách hàng theo đúng quy định của NHNN tại Thông tư 11/2013/TT-NHNN, Thông tư 32/2015/TT-NHNN, các văn bản hướng dẫn và quy định của pháp luật có liên quan. Nghiêm cấm các hành vi lách luật, trục lợi chính sách trước thời điểm NHNN kết thúc giải ngân tái cấp vốn. Ngân hàng thương mại báo cáo kết quả kết quả kiểm tra, rà soát (kể cả các vi phạm, tồn tại) về NHNN (Vụ Tín dụng các ngành kinh tế) chậm nhất ngày 17/3/2016. |

Ngọc Anh (Tổng hợp)

—————————————————————-

Đời sống & Pháp luật (Thị trưởng) 18-3-2016:

(188/1.841)