(TBNH) – Đây thực sự là câu chuyện hy hữu. Bởi thông thường, một số dự án chung cư bị siết nợ là do chủ đầu tư không tạo được dòng tiền về để trả nợ vay. Nhưng với trường hợp Harmona, chủ đầu tư đã bán nhà, thu tiền về lại vẫn để NH phải thông báo thu hồi tài sản đảm bảo.

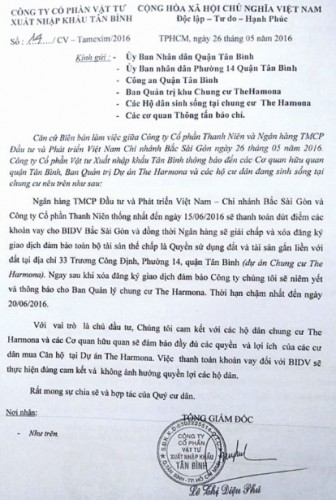

Cuối tuần qua, CTCP Vật tư Xuất nhập khẩu Tân Bình (Tamexim) đã ra văn bản thông báo đến các cơ quan hữu quan, Ban Quản trị dự án Harmona và các hộ dân sinh sống tại chung cư này về việc CTCP Thanh Niên – DN được Tamexim bảo lãnh vay vốn – sẽ thanh toán dứt điểm khoản nợ (khoảng 244 tỷ đồng) tại BIDV chi nhánh Bắc Sài Gòn.

Động thái này đã yên lòng nhiều người dân tại chung cư Harmona, sau mấy ngày lo bị ra khỏi nhà khi NH nói trên gửi thông báo thu hồi chung cư để siết nợ.

Đây thực sự là câu chuyện hy hữu. Bởi thông thường, một số dự án chung cư bị siết nợ là do chủ đầu tư không tạo được dòng tiền về để trả nợ vay. Nhưng với trường hợp Harmona, chủ đầu tư đã bán nhà, thu tiền về lại vẫn để NH phải thông báo thu hồi tài sản đảm bảo.

Chính vì vậy, vấn đề pháp lý với trường hợp này cần được “mổ xẻ” để làm rõ, nhằm không chỉ bảo vệ hơn 600 hộ dân tại dự án Harmona mà còn nhiều người khác đã và đang có ý định mua nhà chung cư, đồng thời làm rõ quyền lợi và trách nhiệm các bên liên quan.

Thời báo Ngân hàng phỏng vấn Chủ nhiệm Câu lạc bộ Pháp chế NH, Giám đốc Công ty Luật ANVI, LS. Trương Thanh Đức về vấn đề này.

|

| LS. Trương Thanh Đức |

Theo ông, trong việc BIDV Bắc Sài Gòn ra thông báo thu hồi chung cư Harmona có gì bất thường không?

Từ trước đến nay, việc siết nợ dự án, siết nợ chung cư mà NH cho vay đã có nhiều, nhưng siết nợ gắn với nguy cơ “người dân bị đuổi ra khỏi nhà” thì đây là tình huống đầu tiên. Trong thông báo của BIDV ghi rõ “tài sản thu hồi là tài sản bảo đảm nguyên trạng chưa có người sử dụng”.

Vì vậy đã có ý kiến lo rằng người dân sẽ bị đuổi ra khỏi căn hộ mà họ đã bỏ tiền ra mua. Tuy nhiên ở đây tôi hiểu rằng, NH không có quan hệ trực tiếp với người dân – những người đã mua căn hộ – nên trong thông báo NH không nhắc đến câu chuyện nhà ở của dân.

Điểm lo lắng nhất của các hộ dân tại chung Harmona hiện nay là liệu họ có bị ra khỏi ngôi nhà mình mua hay không. Vậy pháp luật quy định như thế nào trong trường hợp này?

Theo quy định của pháp luật, NH đã có quyền nhận thế chấp tài sản, xác định giá trị và khả năng xử lý, thì NH cũng sẽ có quyền yêu cầu thu giữ, xử lý, phát mại tài sản đảm bảo của chủ đầu tư. Cho nên, tài sản thế chấp thế nào, giá trị thế nào thì NH được quyền yêu cầu như thế.

Nếu theo đúng như vậy, khi NH thực hiện đúng quyền xử lý tài sản bảo đảm thì đương nhiên người dân phải ra khỏi căn hộ đã mua mà chủ đầu tư đã thế chấp. Nhưng trong trường hợp chung cư Harmona này, vấn đề sẽ không đơn giản như thế, vì còn các quan hệ pháp luật khác.

Đó là việc người dân đã mua nhà ở và đã có quyền sở hữu nhà hợp pháp. Và theo như thông báo, NH chỉ là đặt ra điều kiện bàn giao nguyên trạng như ban đầu chỉ để gây sức ép với chủ đầu tư – bên vay vốn của NH – để người vay phải tìm mọi cách trả nợ và NH thì thu được nợ. Chứ tôi được biết trong thông báo của NH gửi chủ đầu tư không có câu từ nào thể hiện là “người dân phải ra khỏi nhà”. Và NH không thể và không có quyền đuổi người dân ra khỏi nhà của họ.

Điểm quan trọng ở đây là chung cư thuộc sở hữu của ai và ai có quyền quyết định với tài sản đó, bởi vì dù người dân mua nhà và trả tiền nhưng chung cư vẫn bị chủ đầu tư đem thế chấp cho NH?

Nếu chung cư là tài sản đã thế chấp tại NH thì đương nhiên NH có quyền thu giữ, có quyền xử lý, có quyền phát mại tài sản thế chấp. Thế nhưng, phải phân biệt tài sản nào thuộc quyền xử lý của NH, tài sản nào dù là thuộc dự án nhưng không thuộc quyền phát mại, không được quyền xử lý.

Chẳng hạn trong trường hợp này, cư dân đã trả tiền mua nhà thì, theo Luật Nhà ở năm 2006 cũng như Luật Nhà ở hiện hành năm 2014 đều quy định rất rõ quyền sở hữu nhà ở thuộc về người mua, khi xuất hiện một trong hai điều kiện là người mua nhà đã thanh toán hết tiền mua nhà hoặc đã nhận bàn giao nhà. Khi người dân có quyền sở hữu thì người ta được pháp luật bảo vệ tài sản, không ai có quyền thu giữ hoặc là bán căn nhà ấy.

Trong việc liên quan đến chung cư Harmona và việc chủ đầu tư thế chấp chung cư này để vay vốn NH, quy định của pháp luật có sự hướng dẫn khác nhau trong nhiều giai đoạn. Trước đây, một dự án có thể thế chấp dưới nhiều hình thái, như thế chấp quyền sử dụng đất, thế chấp căn nhà của dự án, thế chấp quyền tài sản liên quan đến dự án.

Thậm chí, có thể thế chấp cả vật tư, nguyên liệu, trang thiết bị, nên dẫn đến tình trạng chồng chéo, nảy sinh rất nhiều rủi ro. Vì thế, bên nhận thế chấp phải xác định thủ tục pháp lý thế nào, quản lý tài sản bảo đảm ra sao để bảo đảm phù hợp với pháp luật, tính hợp lệ và sau này có khả năng thu hồi tài sản trên thực tế.

Nếu một NH nhận thế chấp dưới các hình thái khác nhau, có thể quản lý được nguồn thu, đầu ra, đầu vào của tài sản dự án đó thì không có vấn đề gì. Còn nếu NH chỉ nhận và quản lý được một phần tài sản thế chấp trong cả dự án thì đương nhiên sẽ xảy ra rủi ro.

Trong trường hợp này, nếu chủ đầu tư đã bán nhà rồi mới mang đi thế chấp NH thì phải loại trừ những căn hộ đã được bán ra, vì đây không còn là tài sản thuộc quyền sở hữu của chủ đầu tư, nên không được phép thế chấp nữa.

Ngược lại, nếu như chủ đầu tư mang thế chấp NH rồi, sau đó mới bán căn hộ cho người mua thì việc bán đó hoặc là sai, hoặc là phải được sự đồng ý của NH. Khi đã được sự đồng ý bán của NH thì NH sẽ là người thu tiền bán căn hộ để khấu trừ, thu hồi khoản nợ vay của chủ đầu tư.

Quan trọng nhất là cần những biện pháp quản lý phù hợp của NH để phòng tránh rủi ro. Còn pháp luật cho phép thế chấp các loại tài sản như vậy và cho phép giao dịch trong trường hợp này.

Tuy nhiên, còn cần phải thực hiện theo đúng trình tự, thủ tục thế nào mới là đầy đủ, mới bảo đảm sự hợp pháp, hợp lệ thì phải đi vào chi tiết. Việc siết nợ còn phải căn cứ vào hợp đồng vay vốn xem thế chấp ở thời điểm nào…

Trường hợp xấu nhất, chủ đầu tư không trả được nợ thì những căn hộ người dân đã mua sẽ ra sao, ai chịu trách nhiệm với người dân?

Người dân đã mua căn hộ là đã có quyền sở hữu hợp pháp tài sản của mình, nhưng tất nhiên sẽ có rủi ro khi chủ đầu tư chưa hoàn thành nghĩa vụ tài chính với Nhà nước, vướng nợ nần, tranh chấp… thì việc sang tên, cấp giấy chứng nhận là khó khăn, thậm chí không thực hiện được nếu không có biện pháp tháo gỡ của các cơ quan chức năng.

Còn phía NH, nếu nhận thế chấp không đúng quy định hoặc nhận đúng nhưng lại không quản lý được tài sản, không quản lý được nguồn thu từ việc bán tài sản thì phải chịu rủi ro. Thậm chí, nếu DN không còn khoản thu nào khác hay phá sản thì toàn bộ rủi ro sẽ rơi vào NH.

Vậy điều gì cần phải thực hiện trong thời gian tới để đảm bảo quyền lợi các bên, thưa ông?

Tôi nghĩ rằng khi xảy ra vấn đề rủi ro nêu trên, chính quyền địa phương cần theo dõi, yêu cầu các bên thực hiện đúng trình tự pháp luật. Chẳng hạn trong trường hợp người dân đã có quyền sở hữu, NH yêu cầu người dân ra khỏi nhà, đương nhiên người dân có quyền không thực hiện.

Khi ấy, NH không tự cưỡng chế, không tự thu hồi tài sản thế chấp như các trường hợp khác mà phải đưa ra tòa để xét xử và phán quyết xem ai đúng, ai sai, ai phải thực hiện nghĩa vụ gì… Đó là câu chuyện của cơ quan pháp luật và chính quyền phải yêu cầu các bên bình tĩnh giải quyết theo trình tự pháp luật.

Xin cảm ơn ông!

Linh Ly thực hiện

——————

Thời báo Ngân hàng (Doanh nghiệp – Doanh nhân) 30-5-2016:

http://thoibaonganhang.vn/can-su-vao-cuoc-cua-chinh-quyen-dia-phuong-49212.html

(1.390/1.712)