(DT) – Trao đổi với Dân Trí, luật sư Trương Thanh Đức, Trọng tài viên VIAC cho rằng, kể cả trong trường hợp có hay không bắt được ông Lê Nguyễn Hưng – người được cơ quan CSĐT xác định đã lừa đảo, rút tiền hàng trăm tỉ đồng mà bà Chu Thị Bình gửi tại Eximbank thì phía ngân hàng này vẫn phải có trách nhiệm bồi hoàn đầy đủ.

Khách hàng gửi tiền cho ngân hàng chứ không giao dịch với cá nhân

Vụ việc 245 tỷ đồng gửi tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) của khách hàng Chu Thị Bình đột nhiên “bốc hơi” thu hút sự quan tâm của nhiều người. Ông đánh giá và nhìn nhận như thế nào về mức độ nghiêm trọng của vụ việc này?

Tôi cho rằng đây là một vụ việc cho thấy lỗ hổng rất lớn của ngân hàng. Thực tế, vụ này cũng giống như nhiều vụ khác, cả phía khách hàng và phía ngân hàng đều có lỗi nhưng lỗi của khách thường là thứ yếu, không phải là nguyên nhân chính dẫn đến việc mất tiền.

Thậm chí kẻ gian cầm thẻ tiết kiệm, giấy tờ tùy thân và có chữ ký khống của khách hàng thì cũng không thể mất tiền nếu như ngân hàng thực hiện đúng nguyên tắc, quy trình.

Quy định của ngân hàng rất chặt chẽ, trong đó phải bảo đảm ít nhất 4 yếu tố hợp lệ, khớp đúng mới rút được tiền, đó là chủ thẻ tiết kiệm, chữ ký của chủ thẻ, thẻ tiết kiệm và giấy tờ tùy thân của người rút tiền. Nếu một trong những thứ này mà thiếu hoặc không hợp lệ thì không thể rút được tiền. Nếu người khác rút tiền thì phải có giấy ủy quyền hợp pháp có công chứng, chứng thực hoặc xác nhận trước mặt cán bộ ngân hàng.

Thông tin từ cơ quan công an, trong vụ việc trên, có 2 yếu tố đặc biệt quan trọng là thẻ tiết kiệm và không có ủy quyền hợp pháp mà vẫn rút được tiền, thì đã có lỗi sai phạm nghiêm trọng của phía cán bộ ngân hàng.

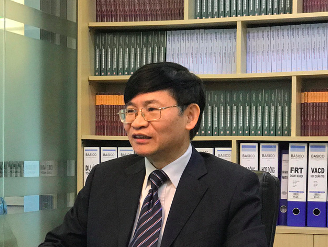

Luật sư Trương Thanh Đức vụ khách hàng mất tiền gửi tại Eximbank cho thấy lỗ hổng rất lớn của ngân hàng.

Hiện nay, trong khi ông Lê Nguyễn Hưng – nguyên Phó Giám đốc Chi nhánh Eximbank T.p Hồ Chí Minh, người được cơ quan CSĐT xác định đã có hành vi lừa đảo, rút tiền hàng trăm tỉ đồng mà bà Chu Thị Bình gửi tại Eximbank, đã bỏ trốn thì phía ngân hàng này đề nghị hoàn trả tạm ứng cho bà Chu Thị Bình 14,8 tỉ đồng. Số tiền còn lại sẽ trả sau khi tòa án có phán quyết ngân hàng là bên bị thiệt hại. Theo ông, điều này có đúng luật hay không?

Khi khách hàng giao dịch với cán bộ ngân hàng được giao thực hiện nhiệm vụ tức là giao dịch với ngân hàng. Sai trái của cán bộ ngân hàng cũng chính là của ngân hàng. Mối quan hệ nhân quả của việc mất tiền là do thủ phạm chính thuộc ngân hàng, kết hợp với sai phạm của nội bộ ngân hàng, không phải của người ngoài nên theo tôi ngân hàng buộc phải chịu trách nhiệm. Trong các vụ mất số tiền lớn, luôn có lỗi của nhiều cán bộ nhân viên ngân hàng liên quan, chứ chỉ một cá nhân tội phạm thì không bao giờ rút được tiền.

Về nguyên tắc thì ngân hàng phải chịu trách nhiệm bồi thường cho khách hàng. Tuy nhiên, thực tế những vụ việc tương tự gần đây cho thấy các ngân hàng thường có xu hướng đẩy trách nhiệm cho cá nhân. Điều này tạo ra nguy cơ rủi ro thiệt hại rất lớn cho khách hàng. Tất nhiên là khách hàng không chấp nhận điều này, nên trở thành vụ tranh chấp, nếu không thương lượng được thì chỉ còn cách giải quyết đúng luật là nhờ vào sự phân xử của các cơ quan chức năng.

Đối với tranh chấp về việc gửi tiền tiết kiệm thì buộc phải đưa ra Tòa án xét xử theo trình tự tố tụng dân sự. Nếu có dấu hiệu tội phạm hình sự, thì bắt buộc phải qua điều tra của cơ quan Công an, truy tố của Viện kiểm sát và xét xử theo thủ tục hình sự. Một vụ án như vậy, nhanh thì cũng trên dưới 1 năm, còn chậm thì vài ba năm.

Tuy nhiên, nếu tòa án cứ tuyên xử theo hướng kẻ tội phạm chiếm đoạt chứ ngân hàng không phải chịu trách nhiệm phải bồi thường cho khách hàng, giống như đã xét xử với vụ án siêu lừa Huyền Như và một số vụ án khác, thì người gửi tiền sẽ đứng trước nguy cơ mất trắng cả tiền gốc lẫn lãi, vì tội phạm không có tiền bồi thường.

Có đòi được 245 tỷ hay không?

Điều mà dư luận quan tâm hiện nay là có hay không trách nhiệm bồi thường 245 tỉ của ngân hàng đối với bà Chu Thị Bình như thế nào trong trường hợp bắt được ông Lê Nguyễn Hưng và không bắt được?

Trường hợp này, khách hàng tin tưởng và gửi tiền vào ngân hàng chứ không phải gửi tiền cho cá nhân. Ngân hàng phải có trách nhiệm đảm bảo an toàn và trả lại đầy đủ tiền gửi cho khách hàng. Thậm chí, theo quy định của luật thì còn xác định đó là tài sản của ngân hàng, vì vậy nếu thất thoát là mất của ngân hàng chứ không thể nói là mất của khách hàng.

Chính vì thế, kể cả trong trường hợp có bắt được ông Lê Nguyễn Hưng – người đã lừa đảo, rút tiền hàng trăm tỉ đồng mà bà Chu Thị Bình gửi tại Eximbank hay không – thì theo tôi phía Eximbank vẫn phải có nghĩa vụ bồi hoàn đầy đủ cho bà Bình.

245 tỷ đồng tiền gửi tiết kiệm ‘bỗng dưng bốc hơi’ tại Eximbank không phải là vụ việc cá biệt, theo ông vì sao xảy ra những vụ khách Vip gửi tiền ở ngân hàng bị “bốc hơi”?

Không chỉ riêng lĩnh vực ngân hàng mà đối với nhiều lĩnh vực khác khi khách hàng nào mang lại nhiều lợi nhuận luôn được coi là khách “Vip” và được hưởng chế độ phục vụ, ưu đãi riêng. Điều này pháp luật không cấm và các ngân hàng cũng cho phép. Tuy nhiên, đáng lẽ phía ngân hàng phải có trách nhiệm làm sao để phục vụ tốt, đảm bảo an toàn cho người gửi thì lại xảy ra nghịch lý, càng “Vip”, càng được phục vụ đơn giản, tiện lợi thì lại càng xảy ra nhiều rủi ro.

Thậm chí, hiện nay khách hàng nói chung và khách hàng “Vip” nói riêng lại được khuyến cáo từ bỏ các dịch vụ chăm sóc tiện ích, chất lượng, hợp pháp mà đáng lẽ mình phải được hưởng, trong đó có cả những giao dịch thực hiện tại nhà. Hóa ra khách hàng Vip từ chỗ là người có công lại trở thành người có tội (!?). Điều đó cho thấy, lỗi chắc chắn không phải từ phía khách hàng mà nguyên nhân chính yếu dẫn đến mất tiền là do lỗi và sai phạm của chính các cán bộ, nhân viên ngân hàng trong quá trình thực hiện nhiệm vụ được giao là huy động vốn của khách hàng gửi tiền.

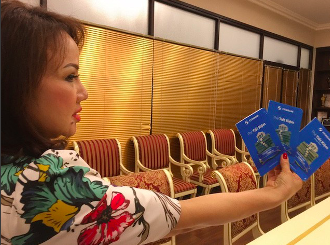

Bà Chu Thị Bình bức xúc khi tài khoản tiết kiệm tại ngân hàng của mình đột nhiên “bốc hơi”. Ảnh: Công Quang

Làm sao để hạn chế bớt những rủi ro không đáng có?

Trong quá khứ ông đã bao giờ gặp những trường hợp mất tiền một cách tương tự khi gửi tiết kiệm ở ngân hàng chưa? Ông có lời khuyên gì cho khách hàng để đảm bảo an toàn cho tài khoản của mình khi giao dịch tại ngân hàng?

Tôi phải nói là rất nhiều, không chỉ hàng chục mà hàng trăm trường hợp tương tự với số tiền lên đến hàng trăm tỷ. Trong đó, chúng tôi gặp cả những khách hàng đơn lẻ, rồi cả những nhóm đông người gửi tiền cũng bị mất. Đáng chú ý, không chỉ có trường hợp khách hàng có sơ suất, dẫn dến bị lợi dụng chiếm đoạt mà có cả những người không hề có lỗi hay sai sót gì song vẫn bị mất tiền.

Nguyên nhân là do những cán bộ của những tổ chức tín dụng cố tình gian lận, lừa đảo, câu kết với với nhau để chiếm đoạt. Trong những trường hợp đen đủi như vậy thì khách hàng dù có cẩn thận đến mấy cũng khó có cách gì tránh được rủi ro.

Trong những giao dịch, quan hệ xã hội bây giờ thì khó tránh khỏi những rủi ro, những sai phạm của người này, người khác cả bên trong và ngoài ngân hàng. Tuy nhiên, điều khó là khi xảy ra vụ việc không quy được trách nhiệm cho ngân hàng. Đối với cả hệ thống ngân hàng trong mấy năm qua thì khách hàng mất hết lần này đến lần khác, mất hết tỷ này đến tỷ khác nhưng phải đi đòi bồi thường với những cá nhân gây ra sai phạm mà hầu như đều không thể đòi được.

Thậm chí, có những vụ nghìn tỷ trong những vụ án đã được đưa ra xét xử thì khách hàng gần như mất trắng.

Theo các chuyên gia Luật, kể cả trong trường hợp có bắt được ông Lê Nguyễn Hưng – người đã lừa đảo, rút tiền hàng trăm tỉ đồng mà bà Chu Thị Bình gửi tại Eximbank hay không – thì phía Eximbank vẫn phải có nghĩa vụ bồi hoàn đầy đủ cho bà Bình.

Trong vụ việc của ngân hàng Eximbank vừa rồi, ngân hàng đã đồng ý chi trả trước một phần cho khách, có thể phần nào đó ngân hàng đã gián tiếp thừa nhận ít nhiều có lỗi. Tôi cũng được biết một vụ ngân hàng đã cho người gửi tiền vay 70% số tiền bị mất để giải quyết khó khăn trong lúc chờ tòa án phân xử.

Thế nhưng điều tôi thấy bất hợp lý là trên thực tế có chuyện ngân hàng đẩy trách nhiệm cho cá nhân người phạm tội chiếm đoạt tiền bồi thường, dẫn đến niềm tin của khách hàng bị đổ vỡ, mất mát rất lớn không thể lấy lại đồng thời không buộc các ngân hàng áp dụng các biện pháp hiệu quả để ngăn chặn vi phạm tái diễn.

Để hạn chế bớt những rủi ro không đáng có thì người người tiền cần lưu ý một số vấn đề sau; Thứ nhất là cẩn trọng đối với việc giao dịch tại nhà dù điều đó hợp pháp, đặc biệt là việc chỉ giao dịch đối với 1 người. Thứ hai là luôn thực hiện đúng, đầy đủ thủ tục, quy trình theo đúng quy định.

Thứ ba là xem xét kỹ lưỡng nội dung giấy tờ giao dịch khi ký và khi nhận thẻ tiết kiệm. Khi ký bất cứ giấy tờ nào cũng cần xem xét cẩn thận, đừng bao giờ ký các giấy tờ khống, vì rất rủi ro bị lợi dụng rút tiền, chuyển tiền và chiếm đoạt tiền. Ngoài ra, để phát hiện và xử lý kịp thời rủi ro thì có thể thực hiện các biện pháp kiểm tra đối chiếu số dư tài khoản thông qua trực tiếp, gọi điện, nhắn tin, truy cập internet,…

Xin trân trọng cảm ơn ông!

H.Trang

Dân trí (Sự kiện) 08-3-2018:

(2.032/2.032)