(NĐT) – Một ngân hàng đang rao bán các khoản nợ tiêu dùng để thu hồi nợ. Đáng chú ý, khoản nợ không có tài sản bảo đảm, giá khởi điểm bằng giá ghi sổ của khoản nợ. Theo các chuyên gia, đây là hiện tượng lạ và cũng chỉ mới xuất hiện trong hệ thống ngân hàng Việt Nam.

Một ngân hàng đang thông báo bán các khoản nợ vay tiêu dùng để thu hồi nợ. Đây là các khoản nợ vay tiêu dùng phục vụ đời sống có nghĩa vụ thanh toán cho ngân hàng theo các hợp đồng tín dụng đã ký.

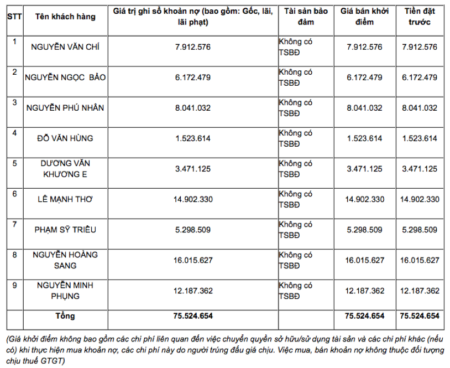

Chín khoản tín dụng tiêu dùng nêu trên rao bán có giá trị không lớn, chỉ từ 3 – 16 triệu/đồng/1 khoản nợ, không có tài sản bảo đảm. Tổng giá trị cả 9 khoản nợ mới đạt hơn 75,5 triệu đồng.

Phương thức bán là bán từng khoản nợ, một số khoản nợ hoặc tất cả các khoản nợ. Ngân hàng sẽ lựa chọn người mua trả giá cao nhất và ít nhất bằng giá khởi điểm từng khoản nợ. Giá khởi điểm không bao gồm các chi phí liên quan đến việc chuyển quyền sở hữu/sử dụng tài sản và các chi phí khác (nếu có) khi thực hiện mua khoản nợ. Các chi phí này do người trúng đấu giá chịu. Và tiền đặt cọc trước cũng bằng đúng giá bán khởi điểm của khoản nợ.

Thông báo bán nợ của ngân hàng.

Sẽ không có quá nhiều vấn đề phải lưu ý nếu đây là hoạt động rao bán nợ xấu, tài sản đảm bảo thông thường mà các ngân hàng thương mại trong khoảng 3 năm trở lại đây vẫn làm. Tuy nhiên, thông tin này lại đáng lưu ý khi đây là ngân hàng đầu tiên rao bán các khoản nợ tiêu dùng kiểu này và không loại trừ khả năng sẽ mở đường cho một xu hướng mới của hệ thống ngân hàng khi rao bán các khoản nợ vay tiêu dùng không tài sản đảm bảo. Và nợ bán có thể không phải chỉ nợ xấu mà là cả nợ tốt.

Thực tế việc bán nợ của các ngân hàng cho nhau ở các nước phát triển là không mới. TS. Nguyễn Trí Hiếu, chuyên gia tài chính cho biết, ở Mỹ rất phổ biến hình thức ngân hàng bán nợ cho nhau. Khi một ngân hàng đã đạt trần cấp tín dụng, họ sẽ bán cả nợ xấu và nợ tốt cho ngân hàng nào cần tăng tín dụng.

“Việt Nam thì chưa có thông lệ về bán nợ tốt nên trường hợp như ngân hàng trên rao bán khoản nợ cho vay tiêu dùng có thể thấy khá lạ. Một là họ nhìn thấy rủi ro về món nợ cá nhân và muốn bán đi để bớt rủi ro. Tuy nhiên, thông thường, khi bán những khoản nợ như vậy sẽ phải có tỷ lệ chiết khấu nhất định, có khi là rất cao. Nhưng trong trường hợp này, ngân hàng giữ nguyên giá trị sổ sách thì gần như không thể lý giải được “ai sẽ mua khoản nợ như vậy?”, ông Hiếu đặt vấn đề.

Luật sư Trương Thanh Đức.

Với kinh nghiệm nhiều năm trong lĩnh vực xử lý tài sản đảm bảo của các ngân hàng, Luật sư Trương Thanh Đức trao đổi với Nhadautu.vncũng bày tỏ sự khó hiểu khi ngân hàng này lại có thể kỳ vọng “bán được một khoản nợ xấu không có tài sản đảm bảo mà lại nguyên giá sổ sách”. Nếu có thể đòi một khoản nợ nguyên giá nợ gốc, lãi, lãi phạt thì đâu còn gọi là “nợ xấu” để phải bán?

Thực tế trong xử lý nợ xấu, ngay cả bán những khoản nợ có tài sản đảm bảo thì cũng chỉ bán được với mức giá bằng 50-70%. Vì đơn vị mua nợ còn phải tính toán chi phí, lợi nhuận sau khi mua khoản nợ đó. Một trong những vướng mắc lớn nhất của ngân hàng nêu trên có thể là vì thuộc nhóm NHTM nhà nước nên ban đầu họ buộc phải rao bán nguyên giá khoản nợ vì lo ngại mất vốn nhà nước. Nhưng sau đó có thể hạ giá sau mỗi lần đấu giá không thành công.

Về việc “ai có thể mua những khoản nợ nêu trên?” ông Đức cho biết: “Ai cũng có thể mua. Luật chỉ cấm đòi nợ thuê chứ không cấm tự đi đòi nợ cho mình. Nghĩa là, khi ngân hàng bán nợ là đang bán quyền đòi nợ, quyền với tài sản là khoản nợ. Nên khi mua lại nợ của ngân hàng, người mua sẽ có quyền như ngân hàng là được đòi khoản nợ đó theo giá trị sổ sách”, ông Đức nói.

Tuy nhiên, ông Đức cũng chia sẻ băn khoăn, không ai tự dưng lại đi “rước nợ vào mình”, mua một khoản nợ rồi đi đòi nó mà không được gì và không phải một cá nhân bình thường nào cũng có thể đi đòi nợ một người “lạ”. Nên Luật sư Trương Thanh Đức đặt giả thiết, việc rao bán các khoản nợ trên chỉ là một cách “lách” của dịch vụ đòi nợ thuê khi dịch vụ này đã bị cấm. Hầu hết các công ty đòi nợ thuê sau khi Luật Đầu tư 2020 có hiệu lực không giải thể mà chỉ chuyển đổi hoạt động sang mua bán nợ để hợp pháp hoá.

Còn về giá chào bán của các khoản nợ nêu trên, ông Đức cũng cho rằng, nếu quả là ngân hàng có thể bán với mức giá đó thì đây rất có thể cũng chỉ là một chiêu thức của ngân hàng để chuyển nợ từ “tay nọ sang tay kia”, từ ngân hàng sang doanh nghiệp khác để thực hiện một mục tiêu nào đó như đảm bảo hiệu quả hoạt động hay một số chỉ tiêu theo quy định. Tuy nhiên, dù nhìn từ góc độ nào ông Đức cũng cho rằng hoạt động này là chưa có tiền lệ tại Việt Nam và là một hiện tượng “bất thường”.

N.Thoan

Nhà đầu tư (Tài chính) 19-5-2021:

https://nhadautu.vn/rao-ban-no-cho-vay-tieu-dung-co-kha-thi-d52098.html

(509/1.068)