Băn khoăn tính lãi kép và lãi theo dư nợ gốc

(CAND) – Vụ chủ thẻ tín dụng của Eximbank tại Quảng Ninh được yêu cầu phải trả hơn 8 tỷ đồng tiền lãi quá hạn cho số dư nợ gốc hơn 8 triệu đồng, gây xôn xao dư luận.

Khoản nợ bị đánh lãi kép?

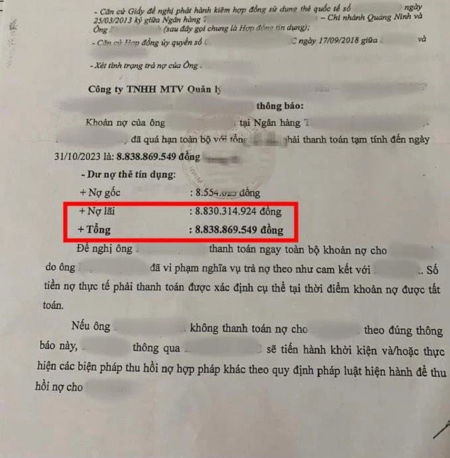

Giới ngân hàng và luật sư băn khoăn về cách tính lãi suất này. Mức dư nợ 8,8 tỷ đồng sau 11 năm, gấp hàng nghìn lần cách tính thông thường mà nhiều ngân hàng áp dụng. Hiện, Eximbank chưa công bố lãi suất và các khoản phí áp dụng cho khách hàng P.H.A (Quảng Ninh), người có khoản nợ tín dụng 8,5 triệu đồng nhưng thành nợ xấu 8,8 tỷ đồng.

Thông tin báo chí của ngân hàng này khẳng định: Phương thức tính lãi, phí là phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đủ chữ ký khách hàng (phí, lãi được quy định trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Theo tìm hiểu của phóng viên báo Tin tức, nếu tính toán dựa trên 2 phương pháp (lãi kép và lãi theo dư nợ gốc) sẽ cho ra các kết quả có sự khác biệt “ngỡ ngàng” về số tiền khách hàng phải trả.

Với cách tính lãi kép, dư nợ gốc 8,5 triệu đồng vào tháng 9/2013 ước tính chịu lãi suất thẻ 87% một năm (gồm các loại lãi suất, phí phạt…). Sau đó, lãi nhập gốc và tiếp tục bị tính thêm lãi suất này. Đến tháng 9/2023, dư nợ khách hàng phải trả là 8,8 tỷ đồng. Trong khi đó, một số ngân hàng chỉ tính lãi suất thẻ trên số nợ gốc ban đầu, ở đây là 8,5 triệu đồng. Cũng với lãi suất giả định 87% một năm như tại Eximbank, tiền lãi và gốc khách hàng phải trả tới tháng 9/2023 chỉ khoảng 90,4 triệu đồng.

Đơn cử ngày 17/3, một lãnh đạo của Agribank đã thông tin về cách tính phí chậm trả và lãi quá hạn của thẻ tín dụng Agribank. Đó là vào ngày đến hạn thanh toán, nếu khách hàng không thanh toán hoặc thanh toán không đủ số tiền thanh toán tối thiểu, Agribank sẽ thu phí chậm trả tính trên số tiền thanh toán tối thiểu chưa được thanh toán. Số tiền phí này được thể hiện trên sao kê kỳ tiếp theo.

“Trường hợp sau 2 kỳ sao kê liên tiếp, vào ngày đến hạn thanh toán, nếu khách hàng không thanh toán hoặc thanh toán không đủ số tiền thanh toán tối thiểu, hệ thống Agribank sẽ tự động khóa thẻ và tính lãi quá hạn với lãi suất bằng 150% lãi suất cho vay trong hạn trên toàn bộ dư nợ gốc”, lãnh đạo Agribank cho biết. Như vậy, ngân hàng này chỉ tính lãi tiền vay trên dự nợ gốc. Lãi suất quá hạn được tính theo quy định của Ngân hàng Nhà nước (NHNN) không quá 150% lãi suất cho vay trong hạn (19,5%/năm) trên dự nợ gốc (không bao gồm lãi, phí). “Với trường hợp khách hàng có dư nợ là 8,5 triệu đồng theo cách tính của Agribank lãi quá hạn sau 11 năm của Agribank sẽ là 8,5 triệu đồng x 19,5% x 11 năm = 18.349.670 đồng”, đại diện Agribank khẳng định.

Phiếu nhắc nợ gây xôn xao mạng xã hội những ngày gần đây.

Trao đổi với phóng viên Báo Tin tức, chuyên gia kinh tế, PGS TS Đinh Trọng Thịnh cho rằng: “Con số dư nợ 8,8 tỷ đồng cao bất thường”. Việc dẫn đến dư nợ như vậy chỉ có thể là ngân hàng đã áp dụng lãi suất kép, tức tính lãi trên gốc dồn lãi thay vì theo số gốc nợ chi tiêu ban đầu (8,5 triệu đồng).

Phân tích với phóng viên báo Tin tức chiều 17/3, Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI cho rằng: Theo Bộ luật Dân sự, lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm, trừ trường hợp luật khác có liên quan quy định khác. Khi cộng thêm lãi suất quá hạn, cũng không được quá 30%/năm. Còn theo Bộ Luật Hình sự, trường hợp cho vay với lãi suất trên 100% là phạm tội cho vay lãi nặng.

Luật sư Trương Thanh Đức cho rằng: Lãi suất cho vay của ngân hàng chỉ có thể bằng hoặc thấp hơn trần lãi suất nói chung. Ví dụ, chỉ được phép thoả thuận lãi suất không quá 4%/năm theo Quyết địnhh số 1125/QĐ-NHNN ngày 16/6/2023 khi cho vay để đáp ứng nhu cầu vốn phục vụ 5 lĩnh vực, ngành kinh tế ưu tiên. Nhưng quy định này cũng không khả thi vì “bắt” cho vay với lãi suất thấp hơn cả huy động.

Tuy nhiên, trần 20% như trên lại bị giải thích một cách rất bất hợp lý rằng, không áp dụng đối với ngành Ngân hàng. Do vậy theo ông Trương Thanh Đức, lãi suất cho vay của ngân hàng có thể lên tới bất kỳ con số nào mà không bị coi là trái luật. Tiếp đó, lãi suất quá hạn thay vì chỉ được cộng thêm tối đa 10% như quy định chung, thì lại bằng 150% lãi suất trong hạn.

“Lãi suất cho vay tiêu dùng nói chung, cho vay qua thẻ tín dụng nói riêng, luôn rất cao, nhất là khi bị quá hạn. Với trường hợp Eximbank, có thể họ áp dụng lãi suất kép, cộng gộp, cộng dồn, nhập lãi vào gốc hay thường gọi là lãi mẹ đẻ lãi con, tính theo từng tháng nên việc nhảy từ 8,5 triệu đồng lên 8,8 tỷ đồng là hoàn toàn có thể, nếu áp dụng mức lãi suất nợ quá hạn khoảng 70%/năm”, ông Trương Thanh Đức nhận định.

Giám đốc Công ty Luật ANVI cho rằng: Đối với bên ngoài ngành Ngân hàng, nếu cho vay vượt quá trần lãi suất 20% là vi phạm, áp dụng lãi quá hạn quá 30%, kể cả tính lãi nhập gốc, cũng là vi phạm, còn tính lên đến 100% thì có khi bị xử lý hình sự. Tuy nhiên, toàn bộ điều đó không áp dụng đối với ngành Ngân hàng. Do vậy, ngân hàng có thể cho vay với lãi suất 100%, thu lãi quá hạn 150%/năm và đặc biệt tính lãi nhập gốc lên đến cả nghìn %/năm vẫn không trái luật.

“Năm 1997 đã từng có quy định, cho vay bên ngoài ngành Ngân hàng chỉ được nhập lãi vào gốc 1 lần, còn đối với ngân hàng thì từ xưa đến nay chưa từng bị giới hạn. Nên cứ lý luận không trái luật, thậm chí ngân hàng có thể nhập lãi vào gốc hằng ngày và con số 8,8 tỷ đồng nêu trên có thể lên đến 13 tỷ đồng. Việc khách hàng phải chịu chi phí lãi suất, lãi phạt, và các loại phí như thế nào sẽ được thoả thuận trong hợp đồng cho vay hay sử dụng thẻ. Tuy nhiên nhiều khi khách hàng cũng không đọc, hoặc đọc cũng không hiểu”, luật sư Trương Thanh Đức cho biết.

Trả lời phỏng vấn báo Tin tức, luật sư Nguyễn Thanh Hà – Chủ tịch Công ty Luật SBLAW cho rằng: “Vấn đề là 2 bên chưa tìm được tiếng nói chung để giải quyết tranh chấp. Bên cạnh đó cũng còn nhiều vấn đề tồn đọng cần cơ quan chức năng vào làm rõ, thậm chí là cơ quan điều tra cũng có thể vào cuộc bởi 8,8 tỷ đồng là số tiền lớn. Quan trọng là mức lãi phát sinh chỉ từ một khoản nợ tín dụng gần 9 triệu đồng”.

Theo ông Nguyễn Thanh Hà, vấn đề lãi và cách tính lãi rất quan trọng vì khách hàng sẽ yêu cầu ngân hàng phải giải thích về cách tính lãi, các giao dịch đã phát sinh. Ngoài ra, cũng cần làm rõ, vì sao khoản nợ này lại kéo dài? Phía ngân hàng có đốc thúc trả nợ, thông báo dư nợ thường xuyên hay không? Vụ việc có thể ảnh hưởng đến uy tín của ngân hàng và quyền lợi của khách hàng. Đây cũng là tâm điểm của dư luận, cần được làm rõ để tránh gây hoang mang, gâyảnh hưởng đến hoạt động của ngân hàng Eximbank nói riêng và hệ thông ngân hàng trên cả nước nói chung.

Cần làm rõ vai trò của nhân viên ngân hàng liên quan

Đề cập việc khách hàng P.H.A khẳng định: Họ không dùng thẻ tín dụng chi tiêu và chia sẻ, tháng 3/2013 có nhờ nhân viên tên G. làm việc tại chi nhánh Eximbank ở Quảng Ninh làm thẻ tín dụng, nhưng thực tế sau đó không được nhận thẻ tín dụng này.

Luật sư Nguyễn Thanh Hà cho rằng: “Trách nhiệm của nhân viên G ở đây rất lớn. Cần làm rõ có hay không có dấu hiệu vi phạm quy định nội bộ của ngân hàng, và các hành vi phạm quy định pháp luật hình sự? Nếu có căn cứ để cơ quan điều tra kết luận nhân viên G có dấu hiệu của hành vi lừa đảo chiếm đoạt tài sản xuất thì sẽ bị xử lý theo chế tài quy định của Bộ Luật Hình sự năm 2015 (sửa đổi bổ sung năm 2017)…

Ngoài câu chuyện lãi suất, dư luận cũng thắc mắc vì sao ngân hàng lại để một món nợ nhỏ kéo dài đến tận 11 năm? “Thông thường các ngân hàng sau khi chuyển thành nợ xấu thì sẽ phải tìm mọi biện pháp để xử lý như phát mại tài sản bảo đảm, bán nợ, khởi kiện và tất toán, xoá nợ nếu như không thể xử lý được, chứ không để dềnh dang tới 11 năm như vậy”, luật sư Trương Thanh Đức chia sẻ.

Theo nhiều chuyên gia ngân hàng, vay tiêu dùng qua thẻ tín dụng có nhiều ưu điểm như thuận tiện, đơn giản, kịp thời,… Để thu hút người sử dụng, ngân hàng thường phát hành thẻ tín dụng kèm rất nhiều chính sách hấp dẫn. Tuy nhiên, khách hàng cần lưu ý, dễ chi tiêu quá đà, nhất là lãi suất đối với hình thức vay này bao giờ cao hơn, đặc biệt lãi suất quá hạn bởi ngân hàng phải dự phòng tiềm ẩn nhiều rủi ro hơn.

Nói chung, với người dùng, quan trọng nhất là phải chủ động được khả năng trả nợ, biết rõ hậu quả nếu để quá hạn, hình dung được mặt trái để tránh rơi vào bẫy nợ. Nếu không may phát sinh những rắc rối, tranh chấp, kể cả khi không dùng thẻ mà vẫn bị ghi nợ, thì phải nhanh chóng xử lý. Nếu không thoả thuận được với ngân hàng, phải khởi kiện hoặc trình báo cho cơ quan để giải quyết, chứ không nên thờ ơ, bỏ mặc.

“Thêm nữa, cũng cần lưu ý, không trả được, sẽ rơi vào danh sách ‘đen’, có nợ xấu, sẽ bị lưu vết, mất uy tín, mất điểm tín dụng, không tiếp cận được vốn tín dụng”, luật sư Trương Thanh Đức khuyến cáo.

Minh Phương

————-

Công an Nhân dân (Bạn đọc) 18-3-2024:

https://cand.com.vn/Ban-doc-cand/ban-khoan-tinh-lai-kep-va-lai-theo-du-no-goc-i725623/

(881/1.934)