(ANVI) – Tham luận Hội thảo do Tạp chí Thị trường Tài chính Tiền tệ tổ chức 02-12-2021

Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, Trọng tài viên VIAC.

“Tín dụng đen” là hoạt động tín dụng với các yếu tố bất hợp pháp, trong đó điển hình là việc Cho vay bất hợp pháp, Lãi suất bất hợp pháp và đặc biệt yếu tố quyết định là việc Đòi nợ bất hợp pháp.

1. Các yếu tố nhận diện “tín dụng đen”:

1.1. Khái niệm tín dụng đen:

1.1.1. “Tín dụng đen” chưa được pháp luật định nghĩa chính thức, nhưng có thể hiểu đó là loại tín dụng bất hợp pháp theo nghĩa rộng và Cho vay bất hợp pháp theo nghĩa hẹp. Tuy nhiên, không hẳn là cứ cho vay trái với quy định của pháp luật thì đều bị coi là “tín dụng đen”.

1.1.2. Có nhiều yếu tố bất hợp pháp trong hoạt động tín dụng liên quan đến đồng tiền cho vay, mục đích vay, phương thức cho vay, thời hạn cho vay, lãi suất cho vay, bảo đảm tiền vay và việc đòi nợ vay hay việc lừa dối, đe dọa, cưỡng ép trong quá trình cho vay, tính lãi và đòi nợ.

1.1.2. Tuy nhiên, “tín dụng đen” thường là phải có yếu tố Đòi nợ bất hợp pháp, cùng với 1 hoặc 2 yếu tố bất hợp pháp điển hình khác là: Cho vay bất hợp pháp (người cho vay không được phép cho vay) và Lãi suất bất hợp pháp (lãi suất cho vay vi pham pháp luật).

1.1.4. Nếu việc cho vay có 2 yếu Cho vay bất hợp pháp và Lãi suất bất hợp pháp, nhưng không Đòi nợ bất hợp pháp, thì chưa thể xác định đó là “tín dụng đen”, vì nếu người vay không tự nguyện trả nợ thì sẽ đưa ra giải quyết tại Tòa án, không ảnh hưởng gì đến tài sản, danh dự, sức khỏe, tính mạng của nợ và không ảnh hưởng đến trật tự, trị an toàn xã hội, kể cả trường hợp Lãi suất bất hợp pháp lên đến 100%/năm trở lên.

1.2. Xử lý tín dụng đen:

1.2.1. Hoạt động tín dụng bất hợp pháp nói chung và “tín dụng đen” nói riêng, tùy theo tính chất, mức độ vi phạm mà sẽ được xử lý bằng 3 loại chế tài, đó là chế tài dân sự, chế tài hành chính và chế tài hình sự.

1.2.2. Vì vậy để hạn chế tín dụng đen bằng pháp luật, thì cũng cần sử dụng tương ứng là pháp luật dân sự (trong đó có pháp luật ngân hàng), pháp luật hành chính và pháp luật hình sự.

2. Yếu tố Cho vay bất hợp pháp:

2.1. Nhận diện cho vay hợp pháp:

2.1.1. Một cá nhân hay một công ty nào đó hoạt động cho vay, dù không đăng ký hoạt động kinh doanh và không có chức năng cho vay động thì cũng chưa thể khẳng định đó là Cho vay bất hợp pháp. Kể cả trường hợp cá nhân, pháp nhân hoạt động Cho vay bất hợp pháp thì cũng chưa thể khẳng định rằng đó là “tín dụng đen”.

2.1.2. Mọi cá nhân và pháp nhân đều có thể được phép đi vay (huy động) và cho vay trong một phạm vi nhất định, mà không cần phải đáp ứng các điều kiện về đầu tư, kinh doanh và cũng không vi phạm điều cấm theo quy định tại khoản 2, Điều 8 về “Quyền hoạt động ngân hàng”, Luật Các tổ chức tín dụng năm 2010 (đã được sửa đổi, bổ sung năm 2017)[1]. Có ít nhất 8 nhóm cá nhân và pháp nhân vẫn được phép hoạt động cho vay hợp pháp mà không cần có giấy phép của Ngân hàng Nhà nước[2], trong đó có hoạt động cho vay chuyên nghiệp như các tổ chức dịch vụ cầm đồ và quỹ đầu tư, phát triển địa phương. Các App cho vay, các hình thức cho vay ngang hàng cũng không phải là hoạt động Cho vay bất hợp pháp nếu như không thực hiện các hoạt động ngân hàng mà không được Ngân hàng Nhà nước cấp phép.

2.1.3. Nhiều văn bản quy phạm pháp luật như Bộ luật Dân sự năm 2015, Luật Doanh nghiệp năm 2020, Luật Đầu tư năm 2020 và các Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân, chẳng những không cấm hoạt động cho vay của cá nhân và pháp nhân, mà còn có nhiều quy định trực tiếp cũng như gián tiếp thể hiện việc được phép cho vay, huy động vốn. Thậm chí tiền lãi cho vay (không chỉ đối với các tổ chức tín dụng) còn được miễn thuế giá trị gia tăng theo quy định tại điểm b, khoản 8, Điều 5 về “Đối tượng không chịu thuế”, Luật Thuế giá trị gia tăng năm 2008, đã được sửa đổi, bổ sung năm 2013 và 2016.

2.1.4. Trên thực tế cũng đang có một số công ty cho vay có tính chất chuyên nghiệp dựa trên cơ sở đăng ký kinh doanh theo mã ngành kinh tế “Hoạt động cấp tín dụng khác” mà không cần có giấy phép của Ngân hàng Nhà nước hoặc thực hiện điều kiện về đầu tư, kinh doanh. Mã ngành nghề 6492 theo Quyết định số 27/2018/QĐ-TTg ngày 06-7-2018 của Thủ tướng Chính phủ ban hành “Hệ thống ngành kinh tế Việt Nam”.

2.2. Nhận diện Cho vay bất hợp pháp:

2.2.1. Có thể xác định việc Cho vay bất hợp pháp là hoạt động cho vay thường xuyên, liên tục, với mục đích kinh doanh, nhưng không có giấy phép hay không được phép kinh doanh về hoạt động cho vay.

2.2.2. Việc cho vay với mục đích sử dụng vốn bất hợp pháp, như cho vay để đánh bạc, để buôn lậu thì cũng được coi là Cho vay bất hợp pháp.

2.2.3. Cho vay cầm đồ không có tài sản cầm cố; cầm cố bằng giấy tờ pháp lý không phải là giấy tờ có giá như chứng minh nhân dân, thẻ căn cước công dân, bằng đại học, giấy phép lái xe, sổ bảo hiểm xã hội, thẻ sinh viên; hay bảo đảm bằng việc thế chấp tài sản (hàng hoá, ô tô, xe máy, nhà đất và các tài sản khác) cũng là Cho vay bất hợp pháp, vì trái với quy định tại khoản 4, Điều 3 về “Ngành, nghề đầu tư kinh doanh có điều kiện về an ninh, trật tự và phạm vi quản lý” của Nghị định số 96/2016/NĐ-CP ngày 01-7-2016 của Chính phủ “Quy định điều kiện về an ninh, trật tự đối với một số ngành, nghề đầu tư kinh doanh có điều kiện”, đã được sửa đổi, bổ sung theo Nghị định số 31/2021/NĐ-CP ngày 26-3-2021.

2.3. Chế tài xử lý Cho vay bất hợp pháp:

2.3.1. Chế tài dân sự đối với Cho vay bất hợp pháp:

Trường hợp người cho vay thực hiện việc Cho vay bất hợp pháp, thì chế tài dân sự là Toà án có thể tuyên vô hiệu hợp đồng cho vay, tức không được quyền thu lãi đối với người vay và bị xung công khoản thu lợi bất chính theo quy định tại Điều 122 về “Giao dịch dân sự vô hiệu” và Điều 131 về “Hậu quả pháp lý của giao dịch dân sự vô hiệu”, Bộ luật Dân sự năm 2015.

2.3.2. Chế tài hành chính đối với Cho vay bất hợp pháp:

Hoạt động kinh doanh không đáp ứng được các điều kiện đối với những ngành, nghề đầu tư, kinh doanh có điều kiện theo quy định của Luật Đầu tư năm 2020 thì có thể bị phạt tiền từ 5 đến 10 triệu đồng, theo quy định tại điểm c, khoản 2, Điều 13. Vi phạm các quy định về hoạt động đầu tư tại Việt Nam”, Nghị định số 50/2016/NĐ-CP ngày 01-6-2016 của Chính phủ “Quy định về xử phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư”. Tuy nhiên, Luật Đầu tư không quy định hoạt động “cho vay” là ngành, nghề đầu tư kinh doanh có điều kiện.

Vì vậy, chưa có quy định về việc xử phạt vi phạm hành chính đối với người hoạt “động Cho vay bất hợp pháp”.

Trường hợp rút vốn, cho vay, thu nợ, đăng ký khoản vay hoặc cho vay nước ngoài không đúng quy định của pháp luật thì tuỳ theo tính chất, mức độ vi phạm, có thể bị xử phạt tiền từ 20 đến 200 triệu đồng theo quy định tại điểm g, khoản 3; điểm g, khoản 4 và điểm a, khoản 7, Điều 23 về “Vi phạm quy định về hoạt động ngoại hối”, Nghị định số 88/2019/NĐ-CP ngày 14-11-2019 của Chính phủ “Quy định xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng”.

2.3.3. Chế tài hình sự đối với Cho vay bất hợp pháp:

Hiện nay, việc Cho vay bất hợp pháp không bị xử lý về tội phạm hình sự, trừ trường hợp phạm “tội cho vay lãi nặng”. Trước năm 2017, hành vi Cho vay bất hợp pháp có thể cấu thành tội phạm hình sự về tội kinh doanh trái pháp.

3. Yếu tố Lãi suất bất hợp pháp:

3.1. Nhận diện lãi suất hợp pháp:

Lãi suất cho vay của các tổ chức tín dụng vượt quá 20% không bị coi là mức Lãi suất bất hợp pháp, trừ trường hợp có giới hạn mức trần lãi suất cho vay như trong các trường hợp và lĩnh vực ưu tiên, ưu đãi về lãi suất.

3.2. Nhận diện Lãi suất bất hợp pháp:

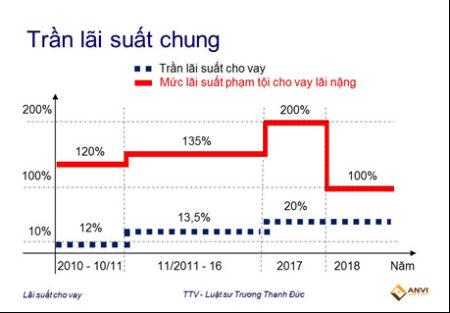

3.2.1. Khác với Cho vay bất hợp pháp, mọi trường hợp cho vay bên ngoài hệ thống tổ chức tín dụng, nếu có mức lãi suất vượt quá 20%/năm đều là bất hợp pháp. Khoản 1, Điều 468 về “Lãi suất”, Bộ luật Dân sự năm 2015 quy định, lãi suất vay do các bên thỏa thuận, nhưng “không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác”. Trường hợp lãi suất theo thỏa thuận vượt quá 20% thì “mức lãi suất vượt quá không có hiệu lực”.

3.2.2. Tuy nhiên, trường hợp lãi suất không vượt giới hạn lãi suất 20% quá nhiều thì cũng chưa nên coi là “tín dụng đen”. Chẳng hạn, cơ sở kinh doanh dịch vụ cầm đồ cho vay với lãi suất 25%/năm (vượt quá 5%/năm) thì chưa thể gọi là “tín dụng đen” (có thể coi như “tín dụng xám”.

3.2.3. Trong trường hợp ngân hàng chỉ được phép cho vay ưu đãi lãi suất không quá 5%/năm mà đã cho vay với mức vượt quá 5%/năm thì cũng là Lãi suất bất hợp pháp.

3.2.4. Nếu cho vay với mức lãi suất từ 100% trở lên thì sẽ có dấu hiệu phạm vào “Tội cho vay lãi nặng trong giao dịch dân sự”, theo quy định tại Điều 201, Bộ luật Hình sự năm 2015 (đã được sửa đổi, bổ sung năm 2017). Trường hợp này thì đã thể hiện rõ dấu hiệu của “tín dụng đen”.

3.2.5. Trên thực tế rất phổ biến tình trạng cho vay vượt mức lãi suất 20%/năm. Chỉ thị số 12/CT-TTg ngày 25-4-2019 của Thủ tướng Chính phủ về “Tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động “tín dụng đen”” đã nêu “các hoạt động cho vay không thế chấp, huy động vốn, kinh doanh tài chính, góp vốn, góp tài sản kinh doanh với lãi suất rất cao (từ 100% đến 300%, thậm chí lên đến 700%/năm đối với khoản tiền ở thời điểm vay)”.

3.2.6. Tuy nhiên, người cho vay hiếm khi ghi nhận rõ ràng mức lãi suất thực tế, mà thường ẩn giấu dưới cách thức khác nhau như: giữ lại 1 phần tiền ngay từ khi cho vay, tính lãi nhập gốc, tính các loại phí ngoài lãi lãi, như phí thẩm định khoản vay, phí thẩm định tài sản, phí bảo quản tài sản, lãi suất phạt vi phạm, ghi một con số thấp nhưng thu lãi cao hơn,…

3.3. Chế tài đối với Lãi suất bất hợp pháp

3.3.1. Chế tài dân sự đối với Lãi suất bất hợp pháp:

Trường hợp người cho vay áp đặt Lãi suất bất hợp pháp cao hơn giới hạn lãi suất 20%/năm hoặc mức trần khác theo quy định của pháp luật, thì chế tài dân sự là Toà án sẽ tuyên “mức lãi suất vượt quá không có hiệu lực” theo quy định tại đoạn thứ 3, khoản 1, Điều 468 về “Lãi suất”, Bộ luật Dân sự năm 2015.

3.3.2. Chế tài hành chính đối với Lãi suất bất hợp pháp:

Trường hợp cơ sở cho vay cầm đồ cho vay với mức lãi suất “vượt quá 150% lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm cho vay” thì có thể bị xử phạt vi phạm hành chính từ 5 – 15 triệu đồng theo quy định tại Điều 11 về “Vi phạm các quy định về quản lý ngành, nghề kinh doanh có điều kiện về an ninh, trật tự”, Nghị định số 167/2013/NĐ-CP ngày 12-11-2013 của Chính phủ “Quy định xử phạt vi phạm hành chính trong lĩnh vực an ninh, trật tự, an toàn xã hội; phòng, chống tệ nạn xã hội; phòng cháy và chữa cháy; phòng, chống bạo lực gia đình”. Tuy nhiên, quy định “vượt quá 150% lãi suất cơ bản” đã hết hiệu lực từ năm 2017 theo quy định tại Điều 468 về “Lãi suất”, Bộ luật Dân sự năm 2015.

Trường hợp “cho vay tại sòng bạc, nơi đánh bạc khác” thì cũng sẽ bị xử phạt vi phạm hành chính theo quy định tại điểm a, khoản 3, điều 26 về “Hành vi đánh bạc trái phép” trong Nghị định số 167/2013/NĐ-CP ngày 12-11-2013.

Trường hợp tổ chức tín dụng “Áp dụng lãi suất cấp tín dụng không đúng quy định của pháp luật”, có thể bị phạt tiền từ 20 đến 30 triệu đồng, theo quy định tại khoản 3, Điều 14. Vi phạm quy định về cấp tín dụng”, Nghị định số 88/2019/NĐ-CP ngày 14-11-2019 của Chính phủ “Quy định xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng”. Việc này chỉ áp dụng đối với một số trường hợp đặc biệt, theo quy định của pháp luật phải cho vay ưu đãi về lãi suất. Còn về cơ bản, các tổ chức tín dụng được cho vay với mức lãi suất trên 20%/năm, thậm chí đến mức 99%/năm vẫn không bị xử phạt, vì không vượt quá giới hạn về lãi suất cho vay. Việc này được giải thích tại Nghị quyết số 01/2019/NQ-HĐTP ngày 11-01-2019 của Hội đồng thẩm phán Tòa án nhân dân tối cao về ‘Hướng dẫn áp dụng một số quy định của pháp luật về lãi, lãi suất, phạt vi phạm”. Thời kỳ 1987 – 1989, kỷ lục lãi suất huy động của các ngân hàng đã từng lên tới 144%/năm (12%/tháng), lãi suất cho vay lên tới gần 119%/năm (9,9%/tháng) và lãi suất nợ quá hạn lên tới 252%/năm (21%/tháng) để chống lạm phát[3].

Trường hợp công ty chứng khoán “vi phạm quy định về hạn chế vay nợ hoặc về hạn chế cho vay” sẽ bị phạt tiền từ 150 đến 200 triệu đồng, theo quy định tại điểm d, khoản 5, Điều 25 về “Vi phạm quy định về những thay đổi phải được chấp thuận”; “vi phạm quy định về hạn mức cho vay giao dịch ký quỹ, về ngừng thực hiện giao dịch ký quỹ” sẽ bị phạt tiền từ 70 đến 100 triệu đồng, theo quy định tại điểm b, khoản 4, Điều 26 về “Vi phạm quy định về hoạt động của công ty chứng khoán, chi nhánh công ty chứng khoán nước ngoài tại Việt Nam”, Nghị định số 156/2020/NĐ-CP ngày 31-12-2020 của Chính phủ “Quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán”.

Trường hợp các cá nhân và pháp nhân khác khi cho vay với mức lãi suất từ trên 20% đến dưới 100%/năm, tuy vi phạm điều cấm của luật, nhưng lại không bị xử phạt vi phạm hành chính, vì chưa có quy định xử phạt.

3.3.3. Chế tài hình sự đối với Lãi suất bất hợp pháp:

Trường hợp cho vay Lãi suất bất hợp pháp, với mức lãi suất từ 100%/năm trở lên, đồng thời thu lợi bất chính từ 30 triệu đồng trở lên hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì mới phạm “Tội cho vay lãi nặng trong giao dịch dân sự” theo quy định tại Điều 201, Bộ luật Hình sự năm 2015 (đã được sửa đổi, bổ sung năm 2017). Tuỳ theo mức thu lợi bất chính, mà tội phạm này có thể bị phạt tiền từ 50 đến 1 tỷ đồng, phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm.

4. Yếu tố Đòi nợ bất hợp pháp:

4.1. Nhận diện đòi nợ hợp pháp:

4.4.1. Đòi nợ không bất hợp pháp là việc đòi nợ diễn ra một cách hoàn toàn bình thường, không có hành vi lừa dối, dụ dỗ, đe dọa, cưỡng bức, ép buộc, xúc phạm, xâm phạm tài sản, sức khỏe, tính mạng, tinh thần, danh dự, nhân phầm của người nợ và những người liên quan. Trường hợp không đòi được nợ thì khởi kiện ra Tòa án yêu cầu giải quyết theo đúng trình tự, thủ tục quy định của pháp luật. Khi đó, Tòa án sẽ phân xử về việc Cho vay bất hợp pháp và lãi suất hợp pháp, nếu có.

4.1.2. Việc đòi nợ như trên đối với một phần hay toàn bộ phần nợ gốc Cho vay bất hợp pháp hay Lãi suất bất hợp pháp cũng không phải là hành vi bất hợp pháp.

4.2. Nhận diện Đòi nợ bất hợp pháp:

4.2.1. Đòi nợ bất hợp pháp là việc đòi nợ theo các cách thức trái với quy định của pháp luật, như xâm phạm danh dự, nhân phẩm, uy tín, bí mật, sức khoẻ, tính mạng và tài sản của người khác theo quy định của Hiến pháp năm 2013[4], Bộ luật Dân sự năm 2015[5], Bộ luật Hình sự năm 2015[6] và pháp luật liên quan.

4.2.2. Đòi nợ cũng là một giao dịch dân sự, nên việc sử dụng các hành vi “lừa dối, đe doạ, cưỡng ép” là bất hợp pháp theo quy định tại Điều 126 về “Giao dịch dân sự vô hiệu do bị lừa dối, đe dọa, cưỡng ép”, Bộ luật Dân sự năm 2015.

4.2.3. Riêng đối với việc đòi nợ cho vay tiêu dùng của các tổ chức tín dụng thì phải thực hiện theo quy định tại điểm đ, khoản 2, Điều 7 về “Quy định nội bộ”, Thông tư số 43/2016/TT-NHNN ngày 30-12-2016 của Thống đốc Ngân hàng Nhà nước Việt Nam “Quy định cho vay tiêu dùng của công ty tài chính”, đã được sửa đổi, bổ sung theo Thông tư số 18/2019/TT-NHNN ngày 04-11-2019 như sau:

“Biện pháp đôn đốc, thu hồi nợ phù hợp với đặc thù của khách hàng, quy định của pháp luật và không bao gồm biện pháp đe dọa đối với khách hàng, trong đó số lần nhắc nợ tối đa 05 (năm) lần/01 (một) ngày, hình thức nhắc nợ, thời gian nhắc nợ do các bên thỏa thuận trong hợp đồng cho vay tiêu dùng nhưng phải trong khoảng thời gian từ 7 (bảy) giờ đến 21 (hai mươi mốt) giờ; không nhắc nợ, đòi nợ, gửi thông tin về việc thu hồi nợ của khách hàng đối với tổ chức, cá nhân không có nghĩa vụ trả nợ cho công ty tài chính, trừ trường hợp có yêu cầu của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật; bảo mật thông tin khách hàng theo quy định của pháp luật”

4.2.4. Trước đây, các điểm a, b và c, khoản 2, Điều 11 về “Các hành vi bị nghiêm cấm trong hoạt động dịch vụ đòi nợ”, Nghị định số 104/2007/NĐ-CP ngày 14-6-2007 của Chỉnh phủ về “Kinh doanh dịch vụ đòi nợ” đã từng quy định cấm một số hoạt động trong hoạt động dịch vụ đòi nợ như sau:

“a) Thực hiện hoặc thông qua người khác thực hiện các hoạt động, hành vi xâm phạm đến tính mạng, sức khoẻ, nhân phẩm, danh dự, quyền tự do cá nhân, quyền tài sản và các quyền dân sự khác của khách nợ, chủ nợ và tổ chức, cá nhân khác liên quan;

- b) Sử dụng các thông tin có được từ hoạt động dịch vụ đòi nợ gây bất lợi tới chủ nợ và khách nợ để phục vụ cho các mục đích khác ngoài nội dung được ủy quyền hoặc tiết lộ những thông tin đó cho tổ chức, cá nhân khác trừ trường hợp pháp luật có quy định khác;

- c) Thực hiện các hoạt động, hành vi vượt quá quyền được pháp luật công nhận hoặc vượt quá phạm vi đã được chủ nợ hoặc khách nợ ủy quyền”

4.2.5. Từ năm 2021 trở đi, hoạt động Đòi nợ bất hợp pháp còn bao gồm cả việc “kinh doanh dịch vụ đòi nợ” (“đòi nợ thuê”) theo quy định tại điểm h, khoản 1, Điều 6 về “Ngành, nghề cấm đầu tư kinh doanh”, Luật Đầu tư năm 2020.

4.2.6. Việc xử lý tài sản bảo đảm bất hợp pháp, như thu giữ tài sản bất hợp pháp (không thuộc trường hợp được phép thu giữ hoặc thu giữ sai theo quy định của Nghị quyết số 42/2017/QH14 ngày 21-6-2021 của Quốc hội về “Thí điểm xử lý nợ xấu của các tổ chức tín dụng”; bán, xử lý tài sản bất hợp pháp, cũng có thể coi là một dạng đòi nợ bất hợp pháp.

4.3. Chế tài xử lý đối với Đòi nợ bất hợp pháp:

4.3.1. Chế tài dân sự đối với Đòi nợ bất hợp pháp:

Trường hợp việc đòi nợ bất hợp pháp dẫn đến gây thiệt hại đến tài sản, danh sự, nhân phẩm, sức khỏe, tính mạng của người khác thì sẽ phải chấm dứt vi phạm, chịu trách nhiệm bồi thường toàn bộ thiệt hại và khắc phục hậu quả khác gây ra theo quy định tại Điều 13 về “Bồi thường thiệt hại”, Bộ luật Dân sự năm 2015.

4.3.2. Chế tài hành chính đối với Đòi nợ bất hợp pháp:

Việc Đòi nợ bất hợp pháp thì sẽ bị xử lý đối với các hành vi vi phạm tương ứng gây mất trật tự an toàn xã hội theo quy định tại Nghị định số 167/2013/NĐ-CP.

4.3.3. Chế tài hình sự đối với Đòi nợ bất hợp pháp:

Trường hợp Đòi nợ bất hợp pháp mà gây thiệt hại đến danh dự, nhân phẩm, sức khoẻ, tính mạng và tài sản của người khác thì có thể bị truy cứu trách nhiệm hình sự về các tội phạm liên quan như làm nhục người khác, cố ý gây thương tích, huỷ hoại tài sản của người khác,…

5. Giải pháp hạn chế “tín dụng đen”:

5.1. Sửa đổi pháp luật ngân hàng:

5.1.1. Sửa đổi quy định khoản 2, Điều 8 về “Quyền hoạt động ngân hàng”, Luật Các tổ chức tín dụng năm 2010 theo hướng: Quy định rõ ràng để có thể phân biệt được giữa các cá nhân và pháp nhân được phép cho vay với hoạt động cho vay, “hoạt động ngân hàng” và hoạt động Cho vay bất hợp pháp, thay vì quy định mâu thuẫn với các luật khác, rất khó hiểu và không phù hợp với thực tế là “Nghiêm cấm cá nhân, tổ chức không phải là tổ chức tín dụng thực hiện hoạt động ngân hàng” (cho vay là một hoạt động ngân hàng điển hình).

5.1.2. Mở rộng hoạt động cho vay chính thức như:

- Khuyến khích các ngân hàng thương mại và tổ chức tín dụng khác cho vay đáp ứng các nhu cầu tài chính cá nhân nói chung và nhu cầu tiêu dùng nói riêng;

- Cho phép thành lập thêm nhiều công ty tài chính và nới lỏng điều kiện hoạt động và cho vay của các công ty này;

- Tách các công ty tài chính khỏi hệ thống ngân hàng và sự quản lý của Ngân hàng Nhà nước.

5.2. Sửa đổi pháp luật dân sự:

5.2.1. Khuyến khích các thành phần kinh tế tham gia cho vay, bao gồm cả phương thức cho vay ngang hàng; hình thức họ, hụi, biêu, phường.

5.2.2. Sửa đổi quy định tại Điều 268 về “Lãi suất”, Bộ luật Dân sự năm 2015 về giới hạn lãi suất cho vay theo hướng:

Thứ nhất, áp dụng giới hạn lãi suất theo lãi suất thị trường, để tránh tình trạng phần lớn giao dịch cho vay lâu nay rơi vào tình trạng Lãi suất bất hợp pháp, dẫn đến khó phân biệt và khó xử lý “tín dụng đen”. Tín dụng là quan hệ dân sự rất phổ biến, cần thiết và khuyến khích, nên cần giải quyết vấn đề cung cầu, thị trường, cạnh tranh, giảm thiểu việc phải xử lý vi phạm hành chính và hình sự;

Thứ hai, trường hợp cho vay vượt quá giới hạn lãi suất theo luật định thì áp dụng chế tài vô hiệu đối với toàn bộ lãi suất (kể cả trong và vượt giới hạn), vì quy định chỉ vô hiệu đối với phần lãi suất vượt quá như hiện nay thì đồng nghĩa với việc khuyến khích vi phạm pháp luật. Tất nhiên, quy định này chỉ đặt ra nếu thực hiện được điều kiện thứ nhất.

5.3. Sửa đổi pháp luật hành chính:

5.3.1. Sửa đổi quy định tại Nghị định số 167/2013/NĐ-CP ngày 12-11-2013 của Chính phủ “Quy định xử phạt vi phạm hành chính trong lĩnh vực an ninh, trật tự, an toàn xã hội; phòng, chống tệ nạn xã hội; phòng cháy và chữa cháy; phòng, chống bạo lực gia đình” theo hướng, bổ sung quy định về việc xử phạt vi phạm hành chính đối với các hành vi Cho vay bất hợp pháp, Lãi suất bất hợp pháp và Đòi nợ bất hợp pháp (bao gồm cả việc “đòi nợ thuê”).

5.3.2. Xây dựng các chế tài hành chính đủ mạnh để hạn chế, tiến tới chấm dứt việc xử lý hình sự về tội cho vay lãi nặng.

5.4. Sửa đổi pháp luật hình sự:

5.4.1. Sửa đổi quy định tại Điều 201 về “Tội cho vay lãi nặng trong giao dịch dân sự”, Bộ luật Hình sự năm 2015 theo hướng:

Thứ nhất, phi hình sự háo tội “cho vay lãi nặng” nếu là việc cho vay hoàn toàn tự nguyện, bình đẳng. Lãi suất cho vay trong trường hợp này cao hay thấp là do hai bên hoàn toàn thoả thuận theo nguyên tắc “thuận mua, vừa bán” trên cơ sở “giá cả dịch vụ” được tự do kinh doanh và do thị trường quyết định.

Thứ hai, giữ lại tội này nhưng không chỉ dựa vào các tình tiết định tội là các yếu tố Cho vay bất hợp pháp, Lãi suất bất hợp pháp, Đòi nợ bất hợp pháp, trong đó có lãi suất cao, khoản thu lợi bất chính và các thủ đoạn lừa đảo, gian dối, gài bẫy, gây nhầm lẫn, cưỡng bức, ép buộc, bóc lột,… Đối với lãi suất, không phụ thuộc vào quy định của Bộ luật Dân sự, mà cần phải quy định mức cụ thể (có thể là từ 100%/năm trở lên) và bỏ “trong giao dịch dân sự” trong tên điều luật, để tránh tình trạng rất khó khăn trong việc khởi tố, điều tra, truy tố và xét xử về tội phạm này trong những năm qua.

5.4.2. Mục tiêu cần hướng tới là tạo điều kiện để cân bằng tối đa cung cầu tín dụng, xóa bỏ Tội cho vay lãi nặng, không xử lý hình sự đối với hành vi cho vay với lãi suất cao, trừ trường hợp có các yếu tố vi phạm pháp luật khác như gian đối, cưỡng ép.

5.5. Các giải pháp khác:

5.5.1. Thực hiện các giải pháp đã được đề ra và yêu cầu thực hiện đối với 12 cơ quan, nhóm cơ quan hữu quan tại Chỉ thị số 12/CT-TTg ngày 25-4-2019 của Thủ tướng Chính phủ về “Tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động “tín dụng đen””.

5.5.2. Thực hiện Công điện số 1118/CĐ-TTg ngày 07-9-2021 của Thủ tướng Chính phủ về “Bảo đảm an ninh trật tự, phòng chống cháy nổ và xử lý vi phạm trong phòng chống dịch COVID-19”, trong đó yêu cầu Bộ Công an tăng cường phòng ngừa, đấu tranh với các loại tội phạm, tập trung trấn áp tội phạm có tổ chức liên quan đến “tín dụng đen”.

—————————–

Trọng tài viên VIAC, Luật sư Trương Thanh Đức

Giám đốc Công ty Luật ANVI

Tầng 02, Toà nhà Savina, số 44 phố Tràng Tiền, quận Hoàn Kiếm, HN (đi cổng số 1 Đinh Lễ);

Web: www.anvilaw.com

Email: duc.tt@anvilaw.com

FB: Trương Thanh Đức (dấu tích xanh)

ĐT: 090.345.9070.

[1] “2. Nghiêm cấm cá nhân, tổ chức không phải là tổ chức tín dụng thực hiện hoạt động ngân hàng, trừ giao dịch ký quỹ, giao dịch mua, bán lại chứng khoán của công ty chứng khoán”.

[2] Tiểu mục “18.9. Cho vay tín dụng đen” Sách “Cẩm nang pháp luật ngân hàng”, NXB Chính trị Quốc gia Sự thật 10-2020, Luật sư Trương Thanh Đức, Trọng tài viên VIAC.

[3] “Cẩm nang pháp luật ngân hàng”, NXB Chính trị Quốc gia Sự thật 2020, Luật sư Trương Thanh Đức.

[4] Các Điều 14, 32 và các quy định có liên quan khác của Hiến pháp năm 2013.

[5] Điều 33 về “Quyền sống, quyền được bảo đảm an toàn về tính mạng, sức khỏe, thân thể”,Điều 34 về “Quyền được bảo vệ danh dự, nhân phẩm, uy tín”, Điều 38 về “Quyền về đời sống riêng tư, bí mật cá nhân, bí mật gia đình”, Điều 163 về “Bảo vệ quyền sở hữu, quyền khác đối với tài sản” và các quy định có liên quan khác của Bộ luật Dân sự năm 2015.

[6] “Chương XIV về “Các tội xâm phạm tính mạng, sức khoẻ, nhân phẩm, danh dự của con người”, Chương XVI về “Các tội xâm phạm sở hữu” và các quy định liên quan khác của Bộ luật Hình sự năm 2015 (đã được sửa đổi, bổ sung năm 2017).