Lãi suất nhích lên, mặt bằng cho vay dần thay đổi.

(KTTC) – Thị trường tiền tệ những tháng đầu năm 2026 ghi nhận nhiều sự dịch chuyển rõ rệt của mặt bằng lãi suất, khi các ngân hàng đồng loạt điều chỉnh tăng lãi suất huy động. Diễn biến này không chỉ phản ánh áp lực thanh khoản trong hệ thống mà còn đặt ra những tác động trực tiếp đến lãi suất cho vay.

|

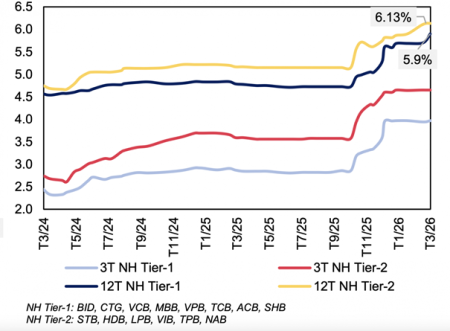

| Lãi suất huy động của các nhóm ngân hàng (%). Nguồn: Báo cáo kinh tế vĩ mô của MBS |

Theo ghi nhận, nhiều ngân hàng đã đẩy lãi suất kỳ hạn ngắn lên mức trần quy định, đồng thời triển khai các chương trình ưu đãi giúp mức sinh lời thực tế vượt ngưỡng 8%/năm.

Diễn biến này trở nên rõ nét hơn trong nửa đầu tháng 3, khi nhóm ngân hàng quốc doanh bắt đầu nhập cuộc mạnh mẽ. Sau VietinBank, BIDV đã điều chỉnh lãi suất kỳ hạn 1-5 tháng lên mức tối đa 4,75%/năm, với biên độ tăng khá lớn, dao động từ 1,35% đến 1,75%/năm tùy từng kỳ hạn. Không chỉ dừng lại ở kỳ hạn ngắn, BIDV còn nâng lãi suất tiết kiệm trực tuyến lên 6,6% cho kỳ hạn 6-11 tháng và cao nhất tới 6,8%/năm cho các kỳ hạn dài, qua đó đưa mặt bằng lãi suất của một số ngân hàng quốc doanh vượt lên trên nhiều ngân hàng tư nhân.

Tính từ đầu tháng 3, ít nhất 9 ngân hàng đã tăng lãi suất huy động, trong đó có nhiều tên tuổi lớn như VPBank, MB, Techcombank, SHB.

Tuy nhiên, thị trường đang chứng kiến sự phân hóa rõ rệt theo từng nhóm và kỳ hạn. Nhóm ngân hàng quốc doanh duy trì mức lãi suất dao động trong khoảng 5,5-6,8%/năm, trong khi nhóm ngân hàng tư nhân quy mô lớn đã vượt ngưỡng 7%/năm ở các kỳ hạn dài từ 12-18 tháng. Đáng chú ý hơn, các ngân hàng quy mô nhỏ tiếp tục đưa ra mức lãi suất cạnh tranh cao để thu hút dòng tiền.

Trên thực tế, lãi suất niêm yết chưa phản ánh đầy đủ mức sinh lời mà người gửi tiền có thể nhận được. Nhiều ngân hàng đang triển khai các chương trình khuyến mãi, mã ưu đãi hoặc cơ chế voucher thông qua kênh phân phối, qua đó đẩy lãi suất thực tế lên cao hơn đáng kể. Với khoản tiền gửi từ 50-200 triệu đồng kỳ hạn 6 tháng, khách hàng có thể hưởng lãi suất 8-8,2%/năm tại một số ngân hàng.

Thậm chí, với số tiền lớn hơn, mức lãi suất có thể lên tới 8,3-8,5%/năm, trong khi tại một số ngân hàng lớn, cơ chế ưu đãi cũng giúp lãi suất tiệm cận 8,4%/năm.

Theo báo cáo kinh tế vĩ mô tháng 3/2026 của MBS, xu hướng tăng lãi suất huy động đã hình thành từ tháng 2 và tiếp tục chiếm ưu thế, dù tốc độ điều chỉnh đã chậm lại so với giai đoạn trước. Trong số 16 ngân hàng được theo dõi, có 3 ngân hàng tăng lãi suất tiền gửi ở các kỳ hạn trên 6 tháng, với mức tăng từ 0,1% đến 0,9%/năm. Đến cuối tháng 2, lãi suất kỳ hạn dưới 12 tháng cao nhất đạt 6,5%/năm, trong khi lãi suất kỳ hạn 12 tháng cao nhất lên tới 7,2%/năm.

MBS cho biết, trung bình lãi suất kỳ hạn 12 tháng của toàn hệ thống đã tăng lên khoảng 5,9%. Hơn nữa, dù mặt bằng lãi suất huy động của hầu hết các ngân hàng trong năm 2025 đã tăng từ 100-150 điểm nhưng áp lực huy động vốn đối với các ngân hàng vẫn hiện hữu trong năm nay, đặc biệt khi nhu cầu vay vốn dài hạn cho các dự án đầu tư công, xây dựng hạ tầng tăng cao nhằm thúc đẩy tăng trưởng kinh tế.

Trong bối cảnh đó, giới quan sát nhận định mặt bằng lãi suất huy động có thể thiết lập một nền giá mới trong ngắn hạn nhằm duy trì sức hấp dẫn của kênh tiền gửi. Tuy nhiên, hệ quả tất yếu là chi phí vốn tăng lên, từ đó tạo áp lực lên lãi suất cho vay.

Thực tế cho thấy, mặt bằng lãi suất cho vay trong tháng 2 và đầu tháng 3/2026 đã bắt đầu tăng trở lại. Một số ngân hàng ghi nhận mức tăng gần 2%/năm, khiến chi phí vay vốn trong các lĩnh vực tiêu dùng và bất động sản gia tăng đáng kể.

Dữ liệu từ 25 ngân hàng thương mại đã công bố lãi suất cho vay bình quân cho thấy bức tranh có sự phân hóa rõ rệt. Dẫn đầu đà tăng là Techcombank và BVBank với mức tăng lần lượt 1,84% và 1,67%/năm so với tháng trước. Nhiều ngân hàng khác như Bac A Bank, OCB, PVcombank, Agribank, BIDV cũng điều chỉnh tăng từ 0,1% đến 0,7%/năm.

Tại nhóm ngân hàng quốc doanh, lãi suất cho vay của Agribank hiện ở mức 8,04%/năm, tăng 0,7%, trong khi BIDV là 6,14%/năm, tăng 0,39% so với tháng trước. Chênh lệch giữa lãi suất cho vay và huy động bình quân khoảng 2,75%/năm, sau khi trừ chi phí sử dụng vốn còn khoảng 1,57%/năm. Trong khi đó, VietinBank và Vietcombank vẫn duy trì mức lãi suất cạnh tranh hơn, quanh ngưỡng 5,9-6%/năm.

Ở chiều ngược lại, một số ngân hàng vẫn điều chỉnh giảm lãi suất cho vay bình quân nhằm kích cầu tín dụng. Đáng chú ý, MBV giảm tới 1,07% xuống còn 6,78%/năm, trong khi TPBank, GPBank, BaoViet Bank cũng giảm nhẹ từ 0,12% đến 0,47%/năm.

| Sự gia tăng của lãi suất đang tác động trực tiếp đến nhu cầu vay vốn. Ảnh minh hoạ: AI |

Sự gia tăng của lãi suất đang tác động trực tiếp đến nhu cầu vay vốn. Theo khảo sát, lãi suất cho vay mua nhà hiện đã lên tới 12-14%/năm, khiến nhiều khách hàng phải trì hoãn các kế hoạch vay tiêu dùng hoặc đầu tư bất động sản.

Luật sư Trương Thanh Đức cho rằng, việc tiếp cận lãi suất thấp không thể chỉ trông chờ vào chính sách mà cần cải thiện nội lực, từ quy mô, thị trường đến hiệu quả hoạt động. Đây là yếu tố mang tính quyết định trong việc giảm chi phí vốn trong bối cảnh mặt bằng lãi suất đang có xu hướng đi lên. |

Nhận định về xu hướng này, Luật sư Trương Thanh Đức, Giám đốc điều hành Công ty Luật ANVI, cho rằng, diễn biến tăng của lãi suất là một quy luật mang tính chu kỳ. Sau giai đoạn giảm sâu, lãi suất thường có xu hướng tăng trở lại và khó duy trì trạng thái ổn định trong thời gian dài. Đối với lĩnh vực bất động sản, ông Đức cho biết, lãi suất cho vay hiện đã ở mức khá cao và vẫn còn khả năng tiếp tục tăng, đặc biệt với các phân khúc rủi ro hoặc khách hàng có mức độ tín nhiệm thấp.

Ông Trương Thanh Đức nhấn mạnh, việc áp dụng mức lãi suất ưu đãi không đơn thuần dựa trên lĩnh vực hoạt động, mà phụ thuộc nhiều vào hiệu quả dự án, khả năng trả nợ và mức độ an toàn của khoản vay. Ngân hàng sẽ sẵn sàng áp dụng mức lãi suất thấp hơn đối với các doanh nghiệp có phương án kinh doanh hiệu quả, dòng tiền ổn định và uy tín tài chính tốt.

Trước những biến động của thị trường, Ngân hàng Nhà nước vẫn duy trì chính sách điều hành thận trọng, kiểm soát tốc độ tăng trưởng tín dụng theo từng giai đoạn và định hướng dòng vốn vào các lĩnh vực ưu tiên. Đồng thời, cơ quan quản lý tiếp tục yêu cầu các ngân hàng duy trì các gói tín dụng ưu đãi với lãi suất khoảng 4%/năm cho các lĩnh vực ưu tiên nhằm hỗ trợ nền kinh tế.

Các chuyên gia cho rằng, trong thời gian tới, diễn biến lãi suất sẽ phụ thuộc nhiều vào tăng trưởng kinh tế và khả năng cải thiện thanh khoản của hệ thống. Dữ liệu GDP quý I/2026 sẽ là cơ sở quan trọng để đánh giá liệu áp lực tín dụng có thể được nới lỏng hay không, từ đó định hình xu hướng lãi suất trong các quý tiếp theo.

Hương Dịu

————-

Kinh tế – Tài chính (Ngân hàng – Bảo hiểm) ngày 22-3-2026:

https://tapchikinhtetaichinh.vn/lai-suat-nhich-len-mat-bang-cho-vay-dan-thay-doi-151470.html

(249/1.443)