(DT) – VietinBank vừa thông báo bán các khoản nợ tiêu dùng lần hai, trong đó có món nợ hơn 71 triệu đồng nhưng cũng có món chỉ hơn 1 triệu đồng.

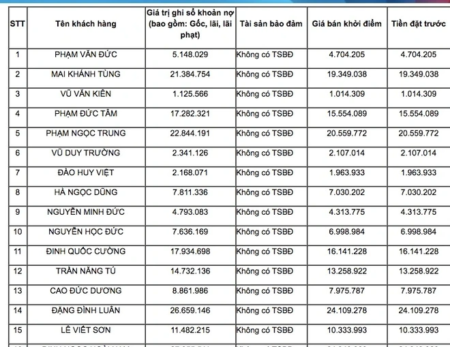

Ngày 26/7, VietinBank phát đi thông báo bán các khoản nợ vay tiêu dùng lần hai của 36 cá nhân để thu hồi nợ với tổng giá trị hơn 614 triệu đồng. Các khoản tín dụng tiêu dùng có giá trị không lớn, thường chỉ 5-10 triệu đồng/khoản nợ, cá biệt có một số khoản nợ chỉ 1 triệu đồng, hoặc lên tới hơn 79 triệu đồng.

Do các khoản nợ vay tiêu dùng nên không có tài sản bảo đảm. Ngân hàng rao bán giá khởi điểm bằng với giá trị khoản nợ.

Ngân hàng cho biết, khách mua có thể mua lẻ từng món nợ hoặc tất cả khoản nợ và phải thanh toán một lần. Ngân hàng sẽ lựa chọn người mua trả giá cao nhất và ít nhất bằng giá khởi điểm từng khoản nợ.

Những món nợ cho vay tiêu dùng không có tài sản đảm bảo được VietinBank rao bán lần thứ 2.

Giá khởi điểm không bao gồm các chi phí liên quan đến việc chuyển quyền sở hữu/ sử dụng tài sản và các chi phí khác (nếu có) khi thực hiện mua khoản nợ, các chi phí này do người trúng đấu giá chịu. Việc mua, bán nợ không thuộc đối tượng chịu thuế giá trị gia tăng.

Các khoản nợ vay tiêu dùng phục vụ đời sống có nghĩa vụ thanh toán cho VietinBank theo các hợp đồng tín dụng đã ký. Do đó, người mua những khoản nợ này sẽ có quyền đòi nợ.

Trước đó, vào tháng 5, ngân hàng này cũng đã rao bán 9 khoản nợ tiêu dùng. Trao đổi với phóng viên Dân trí thời điểm đó, đại diện VietinBank cho biết ngân hàng đã bán xong 9 khoản nợ tiêu dùng phục vụ đời sống của các cá nhân đã rao.

“Một doanh nghiệp đã mua hết lô nợ này”, đại diện VietinBank khẳng định và cho biết không thể tiết lộ về tên khách hàng.

“Theo điều khoản bảo mật, khách hàng đó yêu cầu không tiết lộ danh tính ra ngoài. Tôi có thể khẳng định lô nợ đó đã bán hết, khách mua là một doanh nghiệp. Trên thực tế những món nợ mà chúng tôi vừa rao bán không lớn so với nhu cầu của họ”, vị đại diện nói.

VietinBank được biết đến là ngân hàng đầu tiên công khai rao bán các món nợ cho vay tiêu dùng. Đánh giá về việc ngân hàng rao bán các món nợ cho vay tiêu dùng, Giám đốc Trung tâm quản lý rủi ro của một ngân hàng thương mại Nhà nước cho rằng đây là một “ý tưởng hay”.

Vị này cho biết, trong quá trình theo dõi về cho vay và xử lý nợ xấu, nhận thấy hồ sơ các khoản cho vay tiêu dùng không có tài sản đảm bảo mà các tổ chức tín dụng Nhà nước thẩm định, xử lý để cho khách hàng vay thường đầy đủ và đảm bảo hơn đối với nhóm ngân hàng tư nhân.

Vậy ai sẽ mua những khoản nợ cho vay tiêu dùng? Vị giám đốc trên nhận định đối tượng mua các món nợ cho vay tiêu dùng từ ngân hàng có thể là các công ty tài chính tiêu dùng. Vì các công ty này đang nhìn vào khách hàng của ngân hàng, đặc biệt là các ngân hàng thương mại Nhà nước để cho vay.

Tuy nhiên, đứng ở góc độ giới chuyên gia, Luật sư Trương Thanh Đức cho rằng: “Việc các ngân hàng rao bán khoản nợ vài triệu đồng thì 99,99% là chiêu trò, còn chiêu trò gì thì rất khó đoán”.

Bởi theo ông Đức, không có ai mua các khoản nợ này cả, nếu mua thì chỉ có “con xanh con đỏ” mua với mục đích bất thường và ý đồ nhập nhèm.

Việc một số ngân hàng rao bán các khoản nợ tiêu dùng có thể hiểu là mua bán quyền đòi nợ, mà ở đây, chỉ có các công ty đòi nợ thuê mới mua bán. Còn với những đối tượng khác thì khi mua bán, họ phải hướng tới các tài sản bảo đảm hay nhằm tới doanh nghiệp.

Vị luật sư này ví dụ: “Doanh nghiệp có mảnh đất là tài sản bảo đảm đi kèm, thì việc mua bán các khoản nợ chính là hướng tới mảnh đất ấy. Bởi họ thấy, mảnh đất này có giá trị, phù hợp nhu cầu sử dụng, có thể làm dự án hay để sản xuất kinh doanh thì người ta mới mua nợ. Đồng nghĩa với việc, họ nhắm tới tài sản, còn mua nợ theo nghĩa là để đi đòi nợ thuê thì là dở hơi. Bởi chỉ có công ty con của ngân hàng mới mua, nhằm mục đích giúp đỡ cho “mẹ”.

Nguyễn Hiền

———–

Dân trí (Tài chính đầu tư) 27-7-2021:

(238/880)