(TN) – Hợp đồng theo mẫu vẫn không được niêm yết công khai, cách tư vấn mập mờ, từ ngữ hợp đồng vẫn khó hiểu, lãi suất cho vay ngất ngưởng…

|

| Nhiều người tiêu dùng vay mà không biết mức lãi suất thực trả rất cao

ẢNH: Đ.N.T

|

80 – 100%/năm

|

| Số liệu cho thấy cho vay tiêu dùng là thị trường màu mỡ, rộng lớn mà mới chỉ có vài CTTC tiêu dùng cung cấp dịch vụ, dẫn đến lãi suất cho vay bị mất tính cạnh tranh, lãi suất giữa các CTTC đều cao suýt soát nhau và người vay không có nhiều cơ hội lựa chọn. Họ buộc phải chấp nhận lãi suất cao

LUẬT SƯ TRƯƠNG THANH ĐỨC, CHỦ NHIỆM CÂU LẠC BỘ PHÁP CHẾ NGÂN HÀNG

|

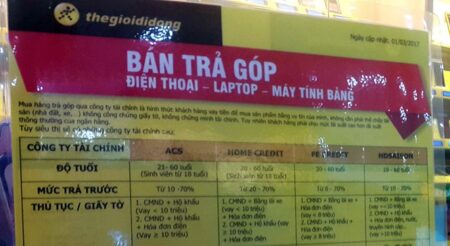

Tại một cửa hàng điện thoại, chị Mai – ngụ Q.3, TP.HCM hỏi mua trả góp một chiếc máy tính xách tay trị giá 11,49 triệu đồng. Nhân viên CTTC FE Credit cho biết phải trả trước 30%, có chứng minh nhân dân (CMND), hộ khẩu và hóa đơn tiền điện thì mức góp 830.000 đồng/tháng trong vòng 12 tháng. Tính ra, lãi suất là 1,37%/tháng, tương đương 16,4%/năm. Nhưng nếu tính trên mức dư nợ ban đầu, thì lãi suất thực trả lên đến 2,42%/tháng, nghĩa là 30%/năm. Đây là mức lãi suất ưu đãi cho người có hộ khẩu và hóa đơn tiền điện nước. Còn nếu người vay chỉ có CMND và bằng lái xe, lãi suất mua chiếc máy tính ở Home Credit bị đẩy lên đến 4,31%/tháng, tương đương 51,72%/năm nhưng mức lãi suất thực trả lên tới 7,08%/tháng, quy ra là 84%/năm. Với mức lãi suất này, người mua phải trả thêm 5,7 triệu đồng cho chiếc máy tính.

Nhưng mức lãi vay 84%/năm chưa phải là mức lãi suất cho vay tiêu dùng cao nhất hiện nay. Theo một người hoạt động lâu năm trong giới tài chính tiêu dùng, cao nhất là mức lãi suất 100% của một CTTC có thị phần lớn trên thị trường. Khi được thông tin về mức lãi suất 7%/tháng, ông Nguyễn Hoàng Minh – Phó giám đốc NHNN chi nhánh TP.HCM, không tin và hỏi lại, đó là lãi suất tính theo năm hay tháng. Theo thông tin của ông Minh, lãi suất cho vay của các CTTC hiện nay phổ biến ở mức 40 – 50%/năm. Thực tế các CTTC góp phần quan trọng đẩy lùi tín dụng đen, tiếp cận được người tiêu dùng nhưng với mức lãi suất cao như nói trên đã gây bức xúc trong dư luận thời gian qua. Theo một lãnh đạo CTTC, lãi suất cho vay tiêu dùng đang có dấu hiệu nhích lên so với thời gian trước. “Lãi suất cho vay tiêu dùng hoàn toàn phụ thuộc vào lãi suất đầu vào của các CTTC. Hiện nay lãi suất đầu vào đang có xu hướng đi lên. Thông thường thị trường sẽ có độ trễ nhất định, nhưng chắc chắn trong thời gian tới mặt bằng lãi suất sẽ được kéo lên”, ông nói.

Ghi nhận tại nhiều điểm bán hàng là hầu hết các CTTC chưa niêm yết mức lãi suất cao nhất, mức lãi suất thấp nhất của từng sản phẩm cho khách hàng so sánh. Các nhân viên tư vấn cũng chỉ cho biết số tiền trả góp hằng tháng, mà không nói rõ mức lãi suất cũng như trách nhiệm và quyền lợi của người vay. Đồng thời, tìm trên website chính thức của các CTTC cũng hầu như không thấy công khai hợp đồng theo mẫu, điều kiện chung về cho vay tiêu dùng theo như quy định tại Thông tư 43. Trên các website này cũng không thấy “tăm hơi” các mức lãi suất, mà hầu hết chỉ thể hiện mức tiền trả góp mỗi tháng. Ông Nguyễn Hoàng Minh cho biết, Thông tư 43 có hiệu lực từ ngày 15.3, nên đến nay các CTTC chưa báo cáo tình hình thực hiện về NH.

Thu lợi “khủng”

Các CTTC cho rằng chi phí vốn cao, rủi ro lớn nên lãi suất cho vay phải cao. Thế nhưng nhìn vào sự tăng trưởng, đặc biệt là lợi nhuận khủng của các CTTC này mới thấy thị trường cho vay tài chính tiêu dùng là “miếng bánh ngon”. Theo báo cáo tài chính hợp nhất 2016 của VPBank – công ty mẹ của FE Credit, thì CTTC này đã đóng góp gần 1.000 tỉ đồng, nâng lợi nhuận hợp nhất sau thuế của VPBank lên hơn 3.935 tỉ đồng, tăng 64% so với năm 2015. Trước đó, năm 2013 Home Credit đạt lợi nhuận trước thuế 711 tỉ đồng, cao hơn nhiều NH cùng thời điểm. Những năm gần đây, Home Credit cũng cho biết mức tăng trưởng rất cao.

Đáng nói là hầu hết những người phải chịu mức lãi suất trên trời này là người nghèo, sinh viên… khó có cơ hội tiếp cận với các nguồn tín dụng khác. Thống kê của Home Credit cho thấy, 50% khách hàng là công nhân, lao động phổ thông, với các khoản vay phổ biến từ 10 – 60 triệu đồng, thời hạn trả là từ 1 – 3 năm; tỷ lệ những người làm kinh doanh chỉ chiếm 11%, dân văn phòng chỉ chiếm 8%, kỹ thuật viên 6%, nông dân khoảng 6%, còn lại là những người làm việc trong các ngành nghề khác… Các CTTC lớn khác như FE Credit, HD Saison… cũng có tình hình tương tự.

Mức lãi suất quá cao dẫn đến gánh nặng cho khách hàng. Chị Cúc, ngụ tại Mỹ An, Bình Dương vừa tất toán khoản vay ở FE Credit để thoát khỏi sự liên tục đòi nợ từ phía công ty này. Chị kể lại, em chồng nhờ chị vay 60 triệu đồng ở FE Credit, tổng cộng cả gốc và lãi trả thành 100 triệu đồng trong 3 năm. Đến tháng thứ 14, số tiền nợ còn lại 45 triệu đồng, thì em gái buôn bán ế ẩm, không trả được nợ trong 3 tháng kế tiếp. Kể từ đó, nhân viên FE Credit gọi điện liên tục, mỗi ngày 5-7 lần. Chịu không nổi, chị đi tất toán hợp đồng thì số tiền lên đến 51,5 triệu đồng. “Tính ra, vay số tiền 60 triệu đồng mà trả tổng cộng lên đến 111,5 triệu đồng, gần gấp đôi số tiền vay. Họ chỉ nói tiền tăng là do phí thanh lý hợp đồng và các chi phí khác. Thanh lý hợp đồng mà họ chỉ đưa tờ giấy thu hộ, rồi hứa hẹn đưa hợp đồng thanh lý, mà tôi chờ và đòi 3 tháng rồi không có”, chị thấm thía.

Theo ông Minh, thị trường cho vay tiêu dùng đang tăng trưởng mạnh. Trong năm 2016, cho vay tiêu dùng tại TP.HCM chiếm 15% tổng dư nợ, tăng gấp đôi so với 2 năm trước. Luật sư Trương Thanh Đức, Chủ nhiệm Câu lạc bộ pháp chế NH kiêm Giám đốc Công ty Luật ANVI dẫn con số thống kê cho biết, dư nợ cho vay tiêu dùng năm 2015 tăng trưởng 44% so với năm 2014, từ 10,5 tỉ USD lên 15,12 tỉ USD. Hoạt động vay tiêu dùng đang chiếm 10,4% GDP và 6,8% tổng dư nợ của nền kinh tế. Điều đó cho thấy, ngày càng có nhiều người phải trả lãi suất trên trời, “vỗ béo” các CTTC. Luật sư Đức nhận xét: “Số liệu cho thấy cho vay tiêu dùng là thị trường màu mỡ, rộng lớn mà mới chỉ có vài CTTC tiêu dùng cung cấp dịch vụ, dẫn đến lãi suất cho vay bị mất tính cạnh tranh, lãi suất giữa các CTTC đều cao suýt soát nhau và người vay không có nhiều cơ hội lựa chọn. Họ buộc phải chấp nhận lãi suất cao”.

——————

Thanh niên (Tài chính-kinh doanh) 22-03-2019:

Lãi vay tiêu dùng cao ngất ngưởng (thanhnien.vn)

(80/909)