(ET) – “Chúng tôi hoạt động kinh doanh dựa trên rủi ro, lợi ích của chúng tôi. Cho vay bao nhiêu, lãi suất thế nào dựa trên chúng tôi cho vay hay không, khách hàng có trả nợ được không”, Phó Tổng giám đốc FE Credit nói.

Theo số liệu thống kê từ Ngân hàng Nhà nước, dư nợ cho vay phục vụ nhu cầu đời sống, cho vay tiêu dùng đến cuối năm 2020 đạt 1,85 triệu tỷ đồng, tăng khoảng 10,15% so với cuối năm 2019 và tăng hơn 10 lần dư nợ cuối năm 2010.

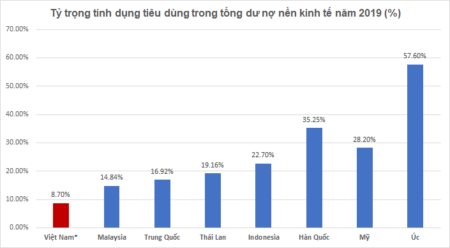

Về tỷ trọng dư nợ cho vay phục vụ nhu cầu đời sống, cho vay tiêu dùng cũng đã tăng từ 8,17%/dư nợ nền kinh tế năm 2010 lên hơn 20%/dư nợ nền kinh tế năm 2020.

Với tốc độ phát triển nhanh, thị phần của nhóm công ty tài chính tiêu dùng trong tổng tín dụng tiêu dùng đã tăng đáng kể, từ mức 1% năm 2011, lên mức 16,3% năm 2020.

Tính đến cuối năm 2020, đã có 16 công ty tài chính đăng ký hoạt động, với tổng vốn điều lệ khoảng 22 nghìn tỷ đồng.

*Số liệu của Việt Nam là năm 2020 và không bao gồm tín dụng BĐS nhà ở. Nguồn: Trading Economics và CEIC

Vẫn băn khoăn về hành lang pháp lý cho vay tiêu dùng

Theo chuyên gia kinh tế, PGS, TS Đinh Trọng Thịnh, tài chính tiêu dùng đem lại nhiều cơ hội hơn cho các cá nhân có nhu cầu tiêu dùng khi năng lực tài chính chưa đủ để trang trải nhu cầu.

Đặc biệt, trong điều kiện của dịch Covid-19, nhiều doanh nghiệp trong nền kinh tế đang tái cấu trúc quá trình sản xuất kinh doanh và hướng mạnh vào việc đáp ứng các nhu cầu tiêu dùng nội địa, thì việc cho vay tiêu dùng, cho vay tín chấp dành cho nhóm khách hàng dưới chuẩn mà các công ty tài chính tiêu dùng đang triển khai là lĩnh vực quan trọng, cần khuyến khích phát triển mạnh mẽ.

Tuy nhiên, do là một lĩnh vực tương đối mới trong lĩnh vực tài chính, các vấn đề pháp lý cho hoạt động tài chính tiêu dùng chưa đầy đủ và chưa toàn diện, cụ thể.

Cho vay tiêu dùng của các tổ chức tín dụng phát triển khá mạnh nhưng vẫn chưa đáp ứng được nhu cầu thực tế. (Ảnh FE Credit )

Đồng quan điểm, Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI thừa nhận, trong 10 năm qua, tuy hoạt động cho vay tiêu dùng nói chung, cho vay tiêu dùng của các tổ chức tín dụng nói riêng phát triển khá mạnh nhưng vẫn chưa đáp ứng được nhu cầu thực tế.

Đặc biệt, theo Luật sư Trương Thanh Đức, tình trạng tín dụng đen (cho vay bất hợp pháp, lãi suất bất hợp pháp và thu hồi nợ bất hợp pháp) không những không suy giảm, mà còn gia tăng một cách càng ngày ngày trầm trọng, với lãi suất thực tế lên đến hàng trăm % mỗi năm.

Riêng đối với hành lang pháp lý cho vay tiêu dùng, vị luật sư này cho rằng hành lang pháp lý không thay đổi nhiều trong thời gian qua. Điều này đã trở thành một trong những nguyên nhân cản trở hoạt động này.

Cụ thể, về quy định pháp luật về cho vay, luật Các tổ chức tín dụng và Bộ luật Dân sự gần như không có thay đổi, ngoại trừ quy định về lãi suất cho vay.

Bên cạnh đó, số lượng công ty tài chính trong 10 năm qua gần như không thay đổi, nhiều năm gần đây và đến 31/12/2020 vẫn chỉ có 16 công ty tài chính, trong đó nhiều không ty không cho vay tiêu dùng.

Phó TGĐ FE Credit: “Nếu không gọi điện thì cho vay tín chấp làm sao đòi nợ được”

Dưới góc nhìn của doanh nghiệp có “tuổi thọ” cao trong lĩnh vực cho vay tiêu dùng tại Việt Nam, ông Nguyễn Thành Phúc, Phó Tổng giám đốc FE Credit thừa nhận, việc áp dụng nhiều quy định luật pháp chưa phù hợp gây khó khăn, bóp méo thị trường tài chính tiêu dùng.

Ông Phúc dẫn dụ, cho vay tiêu dùng hiện nay gần như toàn bộ là cho vay tín chấp, vậy thì đòi nợ thế nào. Khác với cho vay thế chấp, nếu không gọi điện thoại thì cho vay tín chấp làm sao đòi nợ được.

“Trong vấn đề đòi nợ, từng nhân viên đôi khi có hành vi không đúng, nhưng tổng thể, không một tổ chức tín dụng hay công ty tài chính nào vi phạm pháp luật”, ông Phúc khẳng định.

Phó Tổng giám đốc FE Credit Nguyễn Thành Phúc

Từ đó, Phó Tổng giám đốc FE Credit kiến nghị: Hãy để tài chính tiêu dùng phát triển theo thị trường. “Chúng tôi hoạt động kinh doanh dựa trên rủi ro, lợi ích của chúng tôi. Cho vay bao nhiêu, lãi suất thế nào dựa trên chúng tôi cho vay hay không, khách hàng có trả nợ được không. Tất cả điều đó đã điều chỉnh mối quan hệ kinh tế giữa người vay và người cho vay rồi”, ông nói.

Nêu quan điểm của mình về sự phát triển của tài chính tiêu dùng, TS Phan Đức Hiếu – Phó Viện trưởng Viện quản lý kinh tế trung ương (CIEM) cũng đề xuất, Chính phủ cần để thị trường phát triển đúng, phát triển tự nhiên, thoả mãn nhu cầu của người tiêu dùng là tốt nhất.

“Hoạt động kinh doanh nào cũng có rủi ro, Nhà nước không thể can thiệp ngăn chặn hoàn toàn các rủi ro này mà chỉ có thể hạn chế rủi ro ở mức độ thấp nhất”, ông Hiếu nhấn mạnh.

Vì vậy, vị chuyên gia này đưa ra 2 kiến nghị với Ngân hàng Nhà nước. Thứ nhất, ngoài việc bảo vệ người tiêu dùng, nâng cao nhận thức cũng phải để người dân chịu một phần rủi ro để tự rút kinh nghiệm. “Cần tính đến việc phá sản cá nhân, không thể nói cá nhân không thể phá sản”, ông Hiếu nói.

Thứ hai, Ngân hàng Nhà nước cũng không nên để các tranh chấp hợp đồng tín dụng tiêu dùng kéo dài 2 – 3 năm hoặc không có cơ hội để giải quyết văn minh, nhanh chóng.

ETime (Góc nhìn) 26-3-2021:

(236/1.112)