(DV) – VietinBank vừa thông báo bán các khoản nợ tiêu dùng lần hai, trong đó có món nợ hơn 71 triệu đồng nhưng cũng món nợ chưa đến 500 nghìn đồng.

Ngân hàng rao bán món nợ vay tiêu dùng chỉ 480 nghìn đồng

VietinBank vừa phát đi thông báo bán các khoản nợ vay tiêu dùng lần hai của 36 cá nhân để thu hồi nợ với tổng giá trị hơn 614 triệu đồng.

Các khoản tín dụng tiêu dùng có giá trị không lớn, thường chỉ 5-10 triệu đồng/khoản nợ, cá biệt có khoản nợ chỉ 480 nghìn đồng, bao gồm cả gốc, lãi và lãi phạt.

Do các khoản nợ vay tiêu dùng nên không có tài sản bảo đảm.

VietinBank vừa thông báo bán các khoản nợ tiêu dùng lần hai, trong đó có món nợ hơn 71 triệu đồng nhưng cũng món nợ chưa đến 500 nghìn đồng. (Ảnh: CTG)

Ngân hàng cho biết, khách mua có thể mua lẻ từng món nợ hoặc tất cả khoản nợ và phải thanh toán một lần.

Đáng chú ý, ngân hàng sẽ lựa chọn người mua trả giá cao nhất và ít nhất bằng giá khởi điểm từng khoản nợ.

Giá khởi điểm không bao gồm các chi phí liên quan đến việc chuyển quyền sở hữu/ sử dụng tài sản và các chi phí khác (nếu có) khi thực hiện mua khoản nợ, các chi phí này do người trúng đấu giá chịu. Việc mua, bán nợ không thuộc đối tượng chịu thuế giá trị gia tăng.

Các khoản nợ vay tiêu dùng phục vụ đời sống có nghĩa vụ thanh toán cho VietinBank theo các hợp đồng tín dụng đã ký. Do đó, người mua những khoản nợ này sẽ có quyền đòi nợ.

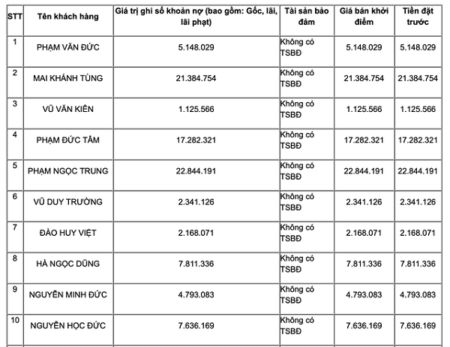

Một số khoản nợ tiêu dùng được ngân hàng rao bán. (Nguồn: CTG)

Bán nợ tiêu dùng, ai mua?

VietinBank được biết đến là ngân hàng đầu tiên công khai rao bán các món nợ cho vay tiêu dùng. Trước đó, vào hồi tháng 5, ngân hàng này cũng rao bán hàng loạt khoản nợ tiêu dùng .

Tại thời điểm đó, đại diện VietinBank cho hay đây là bước thử nghiệm để kích hoạt thị trường mua bán nợ cho vay tiêu dùng.

Theo vị này, nhiều người chỉ quen với những khoản nợ lớn và có tài sản thế chấp, trong khi các khoản nợ vay tiêu dùng chưa được ngân hàng nào chào bán công khai.

Trong thực tế, nhiều đơn vị có nhu cầu mua khoản nợ này, đó là những tổ chức có giấy phép kinh doanh thu hồi nợ.

“Thật ra, đây không phải là những khoản nợ khó bán. Ngân hàng vẫn có thể chào bán theo hình thức thỏa thuận, nhưng chúng tôi muốn chào bán công khai để ai có nhu cầu vẫn có thể mua được, đồng thời để xóa đi tâm lý cứ khoản nợ lớn, có tài sản đảm bảo thì ngân hàng mới thanh lý” – vị này nói.

Việc bán các khoản nợ là hoạt động bình thường của ngân hàng để thu hồi nợ. (Ảnh:LT)

Đứng ở góc độ chuyên gia, luật sư Trương Thanh Đức – Giám đốc Công ty Luật ANVI, hầu hết các ngân hàng đều có công ty mua bán và thu hồi nợ.

Do đó, việc bán các khoản nợ là hoạt động bình thường của ngân hàng để thu hồi nợ.

Tuy nhiên, theo ông Đức, việc giá bán khoản nợ vay tiêu dùng bằng trị giá sổ sách (gồm nợ gốc, nợ lãi và lãi phạt) là nhiệm vụ bất khả thi. Thậm chí, theo ông Đức, không có ai mua khoản nợ này.

“Việc một số ngân hàng rao bán các khoản nợ tiêu dùng có thể hiểu là mua bán quyền đòi nợ, mà ở đây, chỉ có các công ty đòi nợ thuê mới mua bán. Còn với những đối tượng khác thì khi mua bán, họ phải hướng tới các tài sản bảo đảm hay nhằm tới doanh nghiệp.

Chẳng hạn, doanh nghiệp có mảnh đất là tài sản bảo đảm đi kèm, thì việc mua bán các khoản nợ chính là hướng tới mảnh đất ấy. Bởi họ thấy, mảnh đất này có giá trị, phù hợp nhu cầu sử dụng, có thể làm dự án hay để sản xuất kinh doanh thì người ta mới mua nợ”, ông Đức nói và cho rằng, chỉ có công ty con của ngân hàng mới mua các khoản nợ tiêu dùng không có tài sản bảo đảm, nhằm mục đích giúp đỡ cho “mẹ”.

Còn theo đại diện Công ty Tài chính Fe Credit, việc rao bán các khoản nợ vay tiêu dùng theo quy định cũng được doanh nghiệp thực hiện thường xuyên. Đây là một nghiệp vụ trong quá trình xử lý nợ. Khi có nhu cầu thu hồi vốn cho hoạt động kinh doanh, các công ty tài chính sẽ rao bán khoản nợ vay. Dù vậy, thị trường mua bán nợ ở phân khúc này chưa thật sự nhộn nhịp.

Thực tế, các khoản nợ xấu vay tiêu dùng cũng “ế ẩm” và phải hạ giá sau các lần rao bán.

Chẳng hạn, ngày 17/5 một ngân hàng rao bán khoản nợ vay tiêu dùng của 9 khách hàng với giá trị ghi sổ hơn 75,5 triệu đồng gồm gốc, lãi và lãi phạt. Trong đó, khoản nợ có giá trị cao nhất hơn 16 triệu đồng, thấp nhất chỉ hơn 1 triệu đồng.

Hay như một khoản nợ vay tiêu dùng nữa của nhóm 15 khách hàng cũng đã được ngân hàng rao lần thứ hai với giá giảm 15 triệu đồng so với trước đó vài ngày.

H.Anh

—————-

Dân Việt (Kinh tế) 29-7-2021:

https://danviet.vn/ngan-hang-ban-mon-no-tieu-dung-chi-480-nghin-dong-ai-mua-20210729164147969.htm

(249/987)