(VNF) – Nâng Nghị quyết 42 lên thành luật riêng chỉ là “thay vỏ”, điều quan trọng là phải “thay ruột” để khắc phục những bất cập hiện tại, thậm chí là phải sửa các luật khác nếu cần thiết.

Lo xuất hiện khoảng trống khi xử lý nợ xấu

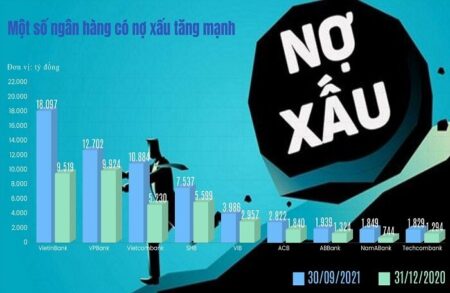

Có tới 70% nhà băng ghi nhận tình trạng nợ xấu gia tăng so với đầu năm, theo số liệu tổng hợp từ báo cáo tài chính của 27 ngân hàng niêm yết. Thậm chí, số dư nợ xấu tại một số ngân hàng đến cuối tháng 9 đã tăng gấp đôi. Như tại VietinBank, ngân hàng này ghi nhận số dư nợ xấu đến cuối tháng 9 lên tới gần 18.100 tỷ đồng, tăng 90% so với đầu năm. Trong khi nợ nhóm 5 (nợ có khả năng mất vốn) giảm 41% thì nợ nhóm 4 (nợ nghi ngờ) lại tăng hơn 7 lần và nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng hơn 57%.

Tình trạng tương tự cũng diễn ra tại Vietcombank khi số dư nợ xấu tăng gấp đôi so với đầu năm, lên hơn 10.880 tỷ đồng. Trong đó, nợ nhóm 3 (nợ dưới chuẩn) cũng tăng hơn gấp đôi và nợ nhóm 5 (nợ có khả năng mất vốn) tăng 45%. Một loạt ngân hàng như NamABank, ACB, ABBank, Techcombank, VIB, SHB, VPBank, MSB, HDBank… đều ghi nhận số dư nợ xấu tăng 2 chữ số lũy kế 9 tháng.

“Nợ xấu tăng mạnh là do tác động của dịch bệnh. Vì vậy, ngân hàng cần tăng trích lập dự phòng, cũng chính là tăng sự thận trọng để đến năm 2022, nếu có các biến số do dịch bệnh thì VietinBank vẫn có bộ đệm dự phòng tốt nhất”, ông Trần Minh Bình, Chủ tịch HĐQT VietinBank, nói về lý do nợ xấu tăng trong 9 tháng năm nay.

Trong bối cảnh Nghị quyết 42 về xử lý nợ xấu sẽ hết hiệu lực vào tháng 8/2022 và dịch bệnh Covid-19 có thể còn ảnh hưởng dai dẳng, việc nợ xấu tăng nhanh và có thể chưa được ghi nhận cũng như trích lập dự phòng đầy đủ là một rủi ro đáng lưu tâm đối với các ngân hàng thương mại. Để đảm bảo hoạt động của các ngân hàng an toàn và thông suốt, Ngân hàng Nhà nước đã có chính sách cho phép các nhà băng được khoanh nợ với các khoản vay chịu ảnh hưởng bởi dịch. Nghị quyết 42 cũng đang phần nào hỗ trợ các ngân hàng trong xử lý nợ xấu.

Số liệu của Công ty Quản lý tài sản của các tổ chức tín dụng (VAMC) cho thấy từ khi Nghị quyết 42 có hiệu lực (15/8/2017) đến cuối tháng 8 năm nay, các tổ chức tín dụng đã xử lý gần 364.100 tỷ đồng nợ xấu thuộc phạm vi cho phép, tương đương mức xử lý bình quân 7.600 tỷ đồng/tháng. So với trước khi có Nghị quyết 42 (giai đoạn 2012-2017), tốc độ xử lý nợ xấu đã tăng hơn 2 lần (hơn 3.600 tỷ đồng/tháng).

Chuyên gia tài chính Cấn Văn Lực cho rằng Chính phủ nên xem xét đề xuất Quốc hội luật hóa Nghị quyết 42 trên cơ sở rà soát, hoàn thiện và hệ thống hóa các quy định pháp luật liên quan. Theo ông Lực, dù Nghị quyết 42 đã mang lại nhiều kết quả tích cực, nhưng đối tượng mới tập trung vào các khoản nợ được hình thành trước khi nghị quyết có hiệu lực (15/8/2017), trong khi dịch Covid-19 đang tác động đến ngành ngân hàng và nợ xấu đang có xu hướng gia tăng.

Còn theo luật sư Trương Thanh Đức, Giám đốc Công ty luật ANVI, trường hợp có thể xây dựng được luật riêng về xử lý nợ xấu là tốt nhất, bằng không, cần tiếp tục kéo dài hiệu lực của Nghị quyết 42. Theo ông Đức, thời gian xây dựng luật riêng về xử lý nợ xấu sẽ phụ thuộc vào độ khó dễ, mức độ đồng thuận và quy trình làm luật. Nếu làm theo quy trình rút gọn, có thể làm trong 1 kỳ.

Tuy nhiên, theo quy trình thì phải làm dự thảo, đưa lên Bộ Tư pháp, lấy ý kiến các bộ, ngành, trình Chính phủ, trình Quốc hội. “Thông thường là không dưới 1 năm vì phải trình qua nhiều cấp và 2 kỳ họp Quốc hội, tuy nhiên, điều này hoàn toàn có thể rút ngắn, phụ thuộc vào sự cần thiết của luật”, ông Đức nhấn mạnh trong bối cảnh chỉ còn khoảng 9 tháng nữa là Nghị quyết 42 hết hiệu lực.

Luật hóa Nghị quyết 42 có tạo ra thay đổi lớn?

Luật sư Trương Thanh Đức cho hay trong trường hợp Nghị quyết 42 được nâng lên thành luật, về nguyên tắc vẫn không có gì thay đổi trong việc xử lý nợ xấu so với hiện nay. “Nâng thành luật chỉ là kỹ thuật, hình thức thể hiện khác, luật mang tính chính thống hơn, đường dài hơn và sẽ không có chuyện hết hạn. Trong khi nghị quyết thường chỉ áp dụng trong thời gian ngắn, mang tính thí điểm”, ông Đức chia sẻ.

Về những vướng mắc đang gặp phải khi xử lý nợ xấu theo Nghị quyết 42, ông Đức cho rằng điều này không phải do nghị quyết có giá trị dưới luật mà là do xung đột giữa các quy định trong các luật, cũng giống như việc nhiều bộ luật hiện nay tồn tại các mâu thuẫn. “Cần khẳng định nghị quyết của Quốc hội có giá trị ngang luật, không phải vì là nghị quyết mà không thể giải quyết được; trường hợp xây dựng thành luật nếu không sửa đổi, bổ sung các quy định thì cũng sẽ phát sinh những mâu thuẫn với luật khác”, ông Đức nói.

Tuy vậy, Giám đốc Công ty luật ANVI cho rằng nếu Nghị quyết 42 được nâng lên thành luật, các quy định sẽ được nâng cấp, hoàn thiện hơn, khắc phục các tồn tại hiện có, thậm chí có thể sửa một số luật hiện hành nếu có mâu thuẫn, tương tự như nhiều bộ luật khác đều phải trải qua nhiều lần bổ sung và sửa đổi. Ông Đức cũng cho rằng nếu có thể thông qua luật riêng về xử lý nợ xấu, các tổ chức tín dụng có thể áp dụng ngay mà không cần nghị định, thông tư hướng dẫn, vì đây là luật chuyên ngành.

Góp ý về vấn đề cần làm rõ nhất nếu xây dựng luật riêng về xử lý nợ xấu, vị luật sư cho biết cần chỉnh sửa quy định về thu giữ, xử lý tài sản đảm bảo. “Về nguyên tắc, chỉ cơ quan có quyền lực, có bản án, mới được cưỡng chế, thu giữ tài sản. Phía ngân hàng muốn thu hồi tài sản đảm bảo phải có sự chấp thuận của chủ sở hữu tài sản hoặc quyết định của tòa án”, ông Đức nhấn mạnh và cho rằng cần có quy định cụ thể về hoạt động này, tránh trường hợp phát sinh nhiều tranh chấp trong hoạt động thu giữ tài sản đảm bảo của các ngân hàng như thời gian qua.

“Nếu nâng lên thành luật, điều quan trọng nhất của luật là phải công bằng. Cùng là hoạt động cho vay mà ngân hàng được thu giữ tài sản đảm bảo còn các loại hình khác không được thu giữ là không công bằng”, ông nói.

Bày tỏ thêm góc nhìn, đại diện của Hiệp hội Ngân hàng Việt Nam (VNBA) cho rằng các quy định tại Nghị quyết 42 mới mang tính khuyến khích khách hàng tự nguyện giao tài sản, nên trong một số trường hợp ngân hàng vẫn bị giới hạn quyền thu giữ tài sản để xử lý nợ. Ngoài ra, còn có những khó khăn liên quan vấn đề thuế khi thực hiện thanh lý tài sản đảm bảo… Lãnh đạo VNBA đánh giá Nghị quyết 42 mới chỉ mang tính chất thí điểm và sau hơn 4 năm đã phát sinh một số bất cập, trong khi đó, dịch bệnh Covid-19 chưa thể được khống chế nhanh chóng, vì vậy, việc tiếp tục có quy định riêng về xử lý nợ xấu là cần thiết.

Quang Thắng

————

VietnamFinance (Ngân hàng) 20-11-2021:

https://vietnamfinance.vn/no-xau-co-de-nhan-hon-khi-co-luat-rieng-20180504224261439.htm

(661/1.434)