(BĐS) – Trong lúc khó khăn chồng chất, phải lo phục hồi kinh tế, Chính phủ vẫn thể hiện sự thấu hiểu, quyết tâm đồng hành cùng doanh nghiệp bằng một quyết định nhanh, kịp thời. Các chuyên gia cho rằng, khâu thực thi cũng cần phải nhanh chóng và quyết liệt thì Nghị định sửa đổi, bổ sung khoản 3 Điều 8, Nghị định 20/2017/NĐ-CP mới trọn vẹn được ý nghĩa.

Sự quyết liệt và thấu hiểu của Chính phủ với cộng đồng doanh nghiệp

Trong bối cảnh các doanh nghiệp bắt đầu “thấm đòn” tác động của dịch Covid-19, nhiều doanh nghiệp rơi vào cảnh khó chồng khó, thậm chí đứng trước bờ vực phá sản, Nghị định sửa đổi, bổ sung khoản 3 Điều 8, Nghị định 20/2017/NĐ-CP (sau đây viết là Nghị định sửa đổi) được ban hành như một chiếc “phao cứu sinh”, tháo gỡ một phần khó khăn về nguồn vốn cho các doanh nghiệp, giúp doanh nghiệp có thêm động lực chống chọi với hệ quả dịch bệnh. Hơn ai hết và hơn bao giờ hết, các doanh nghiệp ghi nhận và cảm ơn sự vào cuộc quyết liệt của Chính phủ, dựa trên tinh thần kiến tạo, đồng hành cùng doanh nghiệp.

Nghị định sửa đổi là cơ sở để cơ quan thuế xác định các mức thuế mà doanh nghiệp phải đóng trong năm nay hoặc sẽ được bù trừ cho những năm tiếp theo.

Cụ thể, Nghị định sửa đổi đã nâng mức trần khống chế chi phí lãi vay từ 20% lên 30%, đồng thời cho phép chuyển chi phí lãi vay không được trừ sang kỳ tính thuế 5 năm tiếp theo cho phép hồi tố xử lý đối với năm 2017, 2018. Theo đó, hơn 1.000 doanh nghiệp sẽ được “giải cứu” với số tiền bồi hoàn lên đến gần 5.000 tỷ đồng.

Ảnh minh họa.

Nguồn vốn có ý nghĩa vô cùng quan trọng, có thể ví như “dòng máu” chảy trong cơ thể doanh nghiệp. Trong khó khăn, doanh nghiệp vẫn đang phải lay lắt từng ngày, chăm lo cho người lao động, với hy vọng khi hết dịch có thể phục hồi nhanh chóng và tiếp tục chặng đường mới, đồng hành cùng với dặm dài phát triển của đất nước. Do đó, khoản tiền được hồi tố, hoàn trả lại cho các doanh nghiệp lên đến gần 5.000 tỷ đồng như một nguồn hỗ trợ quý giá cho doanh nghiệp trong giai đoạn khó khăn này. Với quyết định mới nhất của Thủ tướng Chính phủ, những “tiếng kêu cứu” của doanh nghiệp đã được lắng nghe và giải quyết thấu đáo.

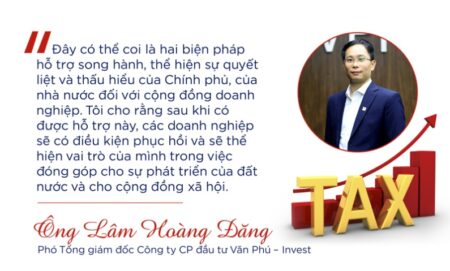

“Việc sửa đổi bất cập của Nghị định 20 và cho phép hồi tố sẽ có tác động tích cực cho doanh nghiệp khi giúp doanh nghiệp tiết kiệm thực sự “dòng tiền nộp thuế” để tập trung cho hoạt động sản xuất kinh doanh. Đây là một trong những cơ chế hỗ trợ được mong đợi nhất trong cộng đồng doanh nghiệp, đặc biệt là các doanh nghiệp lớn như tập đoàn, công ty mẹ – công ty con tổ chức theo mô hình quản lý dòng vốn tập trung”, ông Lâm Hoàng Đăng, Phó Tổng giám đốc Công ty CP Đầu tư Văn Phú – Invest chia sẻ và bày tỏ sự vui mừng khi Nghị định sửa đổi bổ sung khoản 3, Điều 8 Nghị định 20 chính thức có hiệu lực.

Theo ông Đăng, cơ chế bù trừ số thuế đã nộp “oan” các kỳ trước cũng rất quan trọng, phần nào giải quyết hậu quả do những bất cập của Nghị định 20 đã gây ra với doanh nghiệp.

Ngoài ra, theo vị này, nếu Chính phủ tiếp tục có biện pháp hỗ trợ tài khoá như giảm thuế suất thuế thu nhập doanh nghiệp cho kỳ tính thuế 2020, 2021 sẽ giải quyết tận gốc các khó khăn của doanh nghiệp trong lĩnh vực tài khoá. Bên cạnh đó, sự hỗ trợ của Chính phủ đối với chính sách tín dụng thông qua hệ thống ngân hàng thương mại cũng rất cần thiết để giúp doanh nghiệp khơi thông được kênh tín dụng ngân hàng, cho phép vay bổ sung với ưu đãi về tài sản đảm bảo, các điều kiện vay vốn khác, để tháo gỡ khó khăn trong giai đoạn kinh doanh bất động sản bị đình trệ bởi dịch.

“Đây có thể coi là hai biện pháp hỗ trợ song hành, thể hiện sự quyết liệt và thấu hiểu của Chính phủ, của Nhà nước đối với cộng đồng doanh nghiệp. Tôi cho rằng sau khi có được hỗ trợ này, các doanh nghiệp sẽ có điều kiện phục hồi và thể hiện vai trò của mình trong việc đóng góp cho sự phát triển của đất nước và cho cộng đồng xã hội”, lãnh đạo Văn Phú – Invest nói.

Đại diện Hoàng Anh Gia Lai cho biết, năm 2017, doanh nghiệp này lỗ tới 400 tỷ đồng, nhưng vẫn phải đóng thuế thu nhập doanh nghiệp hàng trăm tỷ đồng vì bị khống chế chi phí lãi vay 20%. Nay các khoản thuế đã đóng chưa chính xác được hoàn trả, giúp doanh nghiệp trút bỏ được gánh nặng.

“Số thuế thu nhập doanh nghiệp theo ước tính của kiểm toán viên 2 năm 2017 và 2018 lên đến 335 tỷ đồng nếu không áp dụng hồi tố. Bây giờ chúng tôi nhẹ bớt một gánh nặng và có thêm thời gian cho công tác tập trung sản xuất kinh doanh, ổn định công ăn việc làm cho hơn 30 nghìn cán bộ, công nhân viên sau ảnh hưởng của dịch”, ông Võ Trường Sơn, Tổng Giám đốc Công ty CP Hoàng Anh Gia Lai chia sẻ với báo chí.

Ông Phạm Thanh Tùng, Chủ tịch Hội đồng quản trị Công ty Chứng khoán Trí Việt cũng nhìn nhận, việc áp dụng hồi tố khi sửa đổi khoản 3 Điều 8 Nghị định 20 là một sự hỗ trợ rất lớn dành cho cộng đồng doanh nghiệp.

“Một số tiền hơn 4.800 tỷ đồng sẽ giúp doanh nghiệp cầm cự trong giai đoạn khó khăn của dịch bệnh. Với mức trần lãi vay được nâng lên 30% giúp các doanh nghiệp có định hướng để xây dựng kế hoạch kinh doanh, hợp tác, luân chuyển dòng vốn một cách hiệu quả, nhịp nhàng giữa các doanh nghiệp liên kết với nhau”, ông Tùng nói.

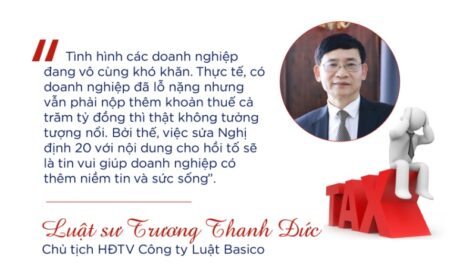

Còn theo Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, Trọng tài viên VIAC, sau 3 năm đấu tranh quyết liệt, việc ban hành Nghị định sửa đổi trong thời điểm này cho thấy Chính phủ rất thiện chí, luôn lắng nghe và trên tinh thần đồng hành cùng doanh nghiệp vượt khó.

“Nghị định sửa đổi với quy định cho phép hồi tố trước hết sẽ loại bỏ được việc doanh nghiệp phải nộp thuế oan trong thời gian qua, tất nhiên, có thể một số doanh nghiệp vẫn chưa được hưởng vì lại phải chờ chứ không được khấu trừ ngay. Có lãi thì mới được trừ chứ không có lãi thì vẫn tiếp tục bị “giam lỏng”, có khi cả mấy năm sau cũng chưa được hưởng.

Thứ hai, việc ban hành Nghị định sửa đổi tác động rất lớn đến tinh thần và tạo niềm tin cho các doanh nghiệp nói chung, khi đã có sự quan tâm, hỗ trợ của Chính phủ”, luật sư Trương Thanh Đức nói.

Cần nhanh chóng thực thi, kịp thời gỡ khó cho doanh nghiệp

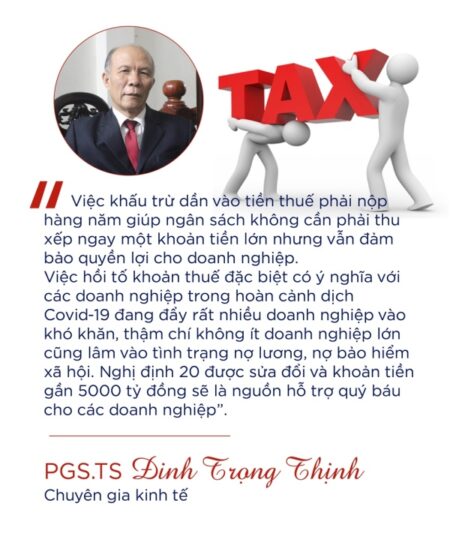

Chuyên gia tài chính, PGS. TS. Đinh Trọng Thịnh cho rằng, Nghị định sửa đổi được thông qua là tin vui với doanh nghiệp nhưng lúc này quan trọng là khâu thực thi, triển khai. Bởi thực tế, nhiều chính sách gỡ khó, hỗ trợ cho doanh nghiệp được đưa ra với tinh thần quyết liệt nhưng đến khâu thực hiện lại chần chừ, nhiều thủ tục hành chính nhiêu khê.

“Việc thực hiện hồi tố có thể có những khó khăn nhất định nhưng cũng hy vọng rằng, thời gian để thực hiện công tác kê khai hay các thủ tục khác không bị kéo dài, khiến các doanh nghiệp lại phải mòn mỏi đợi chờ, hay thêm lần nữa hụt hẫng. Các doanh nghiệp nên chủ động kê khai, nhưng các cơ quan thuế cũng cần đảm bảo tính minh bạch và phù hợp với thực tế”, PGS. TS. Thịnh nói.

Đồng quan điểm, PGS. TS. Doãn Hồng Nhung, Khoa Luật, Đại học Quốc gia Hà Nội, thành viên Ban Pháp chế Hiệp hội Bất động sản Việt Nam nhấn mạnh, khâu thực thi mang tính chất quyết định đến việc sửa đổi khoản 3, Điều 8, Nghị định 20 có đi đúng mục đích khắc phục thiếu sót việc xây dựng, ban hành văn bản quy phạm pháp luật, khắc phục những hậu quả mà quá trình thi hành đã gây ra cho doanh nghiệp, đảm bảo sự công bằng, minh bạch hay không.

“Nghị định 20 sửa đổi đã được ban hành, vấn đề còn lại là thực thi như thế nào. Việc thực thi phải trên tinh thần gỡ khó, làm sao để giảm thiểu tối đa các thủ tục gây mất thời gian và tăng thêm chi phí cho doanh nghiệp. Các cơ quan thuế quản lý trực tiếp cần tạo điều kiện hết sức cho các doanh nghiệp trong việc hoàn thiện các thủ tục khấu trừ theo quy định. Hai bên cần có sự hợp tác để cùng nhau triển khai. Trong quá trình thực hiện, có gặp vấn đề phát sinh gì thì cũng nên thiện chí, thành ý, không nên gây khó cho doanh nghiệp thêm nữa”, vị chuyên gia khẳng định.

Còn theo luật sư Trương Thanh Đức, quyết toán thuế 2019 phải nhanh chóng có hướng dẫn để tránh tình trạng chốt hết số liệu theo cái cũ, bây giờ áp dụng theo cái mới lại phải làm ngược lại, gây khó khăn cho doanh nghiệp.

“Trên tinh thần quyết liệt của Chính phủ thì cần nhanh chóng có hướng dẫn để triển khai một cách rõ ràng và hợp tình hợp lý, tránh tình trạng thực thi một cách áp đặt, “bắt bí” doanh nghiệp. Các thủ tục hành chính trong việc thực hiện kê khai, đối chiếu, khấu trừ như thế nào đều phải đơn giản hóa, dễ thực hiện chứ không phải lại “hành” doanh nghiệp hay buộc doanh nghiệp lại phải “chạy” thủ tục thì mọi nỗ lực coi như cũng bằng không”, luật sư Đức nhấn mạnh.

Chia sẻ với báo chí, ông Phạm Ngọc Long, Giám đốc Tư vấn thuế, Công ty CP Tư vấn EY Việt Nam cũng nhìn nhận, Nghị định sửa đổi quy định việc tính toán khá rõ ràng nên sẽ không phải lo ngại về vấn đề xin, cho, chỉ cần thực hiện đúng.

Còn các doanh nghiệp đề xuất, việc thi hành Nghị định 20 sửa đổi cần loại trừ những doanh nghiệp có giao dịch liên kết nhưng không vì mục đích cho vay mượn, đồng nghĩa với việc chuyển giá và trốn thuế, ví dụ như vay vốn ngân hàng độc lập.

Thay vì được chính sách hỗ trợ, chỉ đường thì trong câu chuyện này, các doanh nghiệp lại trở thành nạn nhân của chính sách mà các chuyên gia vẫn thường gọi là “chống chuyển giá nhầm”.

“Khoản 3 Điều 8 Nghị định 20 quy định: “Tổng chi phí lãi vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 20% của tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao trong kỳ của người nộp thuế…”, là không phù hợp với nguyên tắc tự do kinh doanh đã được ghi nhận trong Luật Doanh nghiệp năm 2014, không phù hợp với thực tế, gây nhiều khó khăn cho doanh nghiệp”, đại diện Tập đoàn CEO cho hay.

Theo đại diện CEO, Nghị định 20 ảnh hưởng rất lớn đến doanh nghiệp bất động sản, bởi tỷ lệ lãi vay cao và đối tượng doanh nghiệp trong nước bị vạ lây, phải nộp thêm thuế. Thực tế khi Nghị định 20 có hiệu lực, tiền thuế năm 2017, 2018 của doanh nghiệp đã bị đội lên gấp nhiều lần, ảnh hưởng đến kết quả kinh doanh của doanh nghiệp. Do đó, tại Hội nghị trao đổi những khó khăn, vướng mắc của doanh nghiệp do Hiệp hội Bất động sản Việt Nam tổ chức đầu năm 2020, đại diện doanh nghiệp này bày tỏ, việc sửa đổi khoản 3, Điều 8, Nghị định 20 chỉ tháo gỡ được khó khăn cho doanh nghiệp khi áp dụng cho cả kỳ tính thuế năm 2017, 2018.

Ông Trương Anh Tuấn, Chủ tịch Công ty Tư vấn Thương mại dịch vụ địa ốc Hoàng Quân cho biết thêm, Nghị định 20 cũng ảnh hưởng lớn đến các doanh nghiệp làm nhà ở xã hội.

“Sau khi gói 30.000 tỷ đồng hết, các doanh nghiệp phải vay với lãi suất thương mại nhưng lại bị khống chế trần lãi vay 20%, khống chế mức lợi nhuận 10% vô tình sẽ làm hạn chế sự phát triển đầu tư dự án nhà ở xã hội.

Ở góc độ ngân hàng, họ sẽ hạn chế các doanh nghiệp làm nhà ở xã hội. Với các cổ đông, họ bị hạn chế do vốn liên kết”, ông Tuấn phân tích và cho rằng, những bất cập của Nghị định 20 phải được sửa đổi thì doanh nghiệp mới có thể sống và tồn tại được.

Quy định khống chế chi phí lãi vay cũng ảnh hưởng rất lớn đến việc phát triển nhà ở xã hội vốn đang khó chồng khó.

Đánh giá cao về động thái của Chính phủ trong việc ban hành Nghị định sửa đổi, bổ sung, khoản 3 Điều 8, Nghị định 20 nhưng luật sư Trương Thanh Đức nhấn mạnh rằng, vẫn còn những mặt trái, bất cập của quy định này. Thứ nhất, việc sửa đổi chưa đi đến cội nguồn căn cơ của vấn đề, tại sao lại khống chế chi phí lãi vay đối với các doanh nghiệp trong nước không có động cơ chuyển giá, tăng mức khống chế từ 20 – 30% mà không phải là con số khác hay bỏ quy định này đi, vì rõ ràng, khống chế chi phí lãi vay phải gắn với chuyển giá, nếu là 30% thì các doanh nghiệp FDI vẫn được “giải phóng”, cuối cùng vẫn là “ta đánh mình”.

“Đi đến tận cùng là, trường hợp nào chuyển giá thực sự, ví như kinh doanh ở hai địa bàn, hai mặt hàng, thuế suất khác nhau, có những dấu hiệu không minh bạch, còn đối với các doanh nghiệp Việt hoạt động theo mô hình công ty mẹ – con, các khoản chi phí đi vay là những khoản chi phí hợp lý thì không có lý gì lại đi khống chế”, luật sư Trương Thanh Đức nói thêm.

Tiếp nữa, vị luật sư cũng đặt vấn đề, tại sao đã áp dụng hồi tố theo phương thức khấu trừ dần nhưng lại “đóng” thời hạn và chỉ áp dụng cho thuế thu nhập doanh nghiệp mà không khấu trừ đối với các loại thuế khác. Dẫn đến nếu doanh nghiệp nào không khấu trừ hết trong vòng 5 năm thì coi như mất luôn khoản thuế đã nộp. “Luật thuế quy định rất “ghê gớm” là thời hạn truy thu thuế đối với những hành vi vi phạm lên tới 10 năm. Vậy tại sao, với những khoản nộp thừa lại không bù trừ cho doanh nghiệp vào các năm tiếp theo? Vấn đề là phải sòng phẳng, sai phải sửa. Nếu doanh nghiệp có dấu hiệu trốn thuế, chuyển giá thì 1 đồng cũng phải thu, nhưng đây là thu sai, doanh nghiệp không chuyển giá, không ăn bớt”.

—————–

Bất động sản (Thời sự) 26-6-2020:

(791/2.747)