(Zing) – Làm giả CMND của một cá nhân để hoàn tất hồ sơ vay vốn, sau đó dùng tài khoản ngân hàng trùng tên với nạn nhân, kẻ gian đã nhận tiền giải ngân thành công từ công ty tài chính.

Không lâu sau khi anh Nguyễn Ngọc Q. (Hà Nội) phản ánh về việc chưa từng làm thủ tục hay phát sinh khoản vay tiêu dùng nào nhưng bỗng nhiên bị thông báo có khoản nợ xấu tại FE Credit. Ngày 4/3, đại diện doanh nghiệp và khách hàng đã có buổi làm việc để giải quyết các mâu thuẫn trong vụ việc.

Tại buổi làm việc này, sau khi anh Q. cung cấp các thông tin cá nhân chính chủ để đối chiếu với hợp đồng vay tiêu dùng đang có sẵn trong hệ thống của FE Credit, kết quả bước đầu ghi nhận, hầu hết thông tin cá nhân của khách hàng trên hợp đồng tín dụng đều không trùng khớp với thông tin cá nhân của anh Q.

Hồ sơ cho vay nghi bị làm giả

Trong đó, từ thông tin về giới tính, ngày sinh, địa chỉ thường trú, đến các đặc điểm nhận dạng khuôn mặt trên 2 CMND đều không trùng khớp.

Tuy nhiên, nguyên nhân khiến anh Q. không vay mà trở thành con nợ là việc kẻ lừa đảo đã sử dụng số CMND và tên của anh trong chứng minh thư giả để làm hồ sơ vay vốn.

Sau khi hoàn tất thủ tục vay, kẻ gian thậm chí còn sở hữu một tài khoản ngân hàng trùng tên với anh Q. để nhận tiền giải ngân từ công ty tài chính. Sau khi nhận được tiền vay giải ngân vào tài khoản ngân hàng, kẻ gian đổi số điện thoại và không trả nợ khiến khoản nợ kể trên đến nay đã trở thành nợ xấu Nhóm 5 – Nợ có khả năng mất vốn.

Chính việc kẻ gian sử dụng tên và số CMND của anh Q. để làm hồ sơ vay vốn mà sau khi không trả được nợ, thông tin lưu trữ trên Trung tâm thông tin tín dụng Quốc gia (CIC) lại là thông tin của anh Q. với đầy đủ họ tên và số CMND.

|

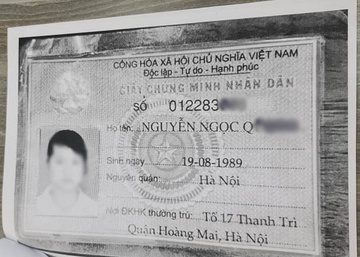

| Chứng minh thư kẻ gian sử dụng để làm hồ sơ vay tiêu dùng với số CMND và tên của người bị hại. Ảnh: NVCC. |

Đại diện Trung tâm an ninh – FE Credit trong buổi làm việc cho rằng trường hợp này, anh Q. đã bị đánh cắp thông tin số CMND và bị làm giả chứng minh thư để lừa đảo vay tiêu dùng tại công ty.

Ngoài ra, do hợp đồng vay tiêu dùng này thuộc hình thức vay qua app mobile và xác minh online nên trong quá trình làm thủ tục, kẻ gian vẫn cung cấp đầy đủ thông tin cá nhân, hình ảnh chân dung (là của kẻ mạo danh) để vay tiền. Điều này dẫn tới phía phê duyệt hồ sơ cho vay không nhận biết được hồ sơ giả mạo.

Ngoài ra, do là hợp đồng vay qua app và giải ngân qua tài khoản ngân hàng, kẻ gian cũng sử dụng cả một tài khoản ngân hàng Sacombank với tên chủ tài khoản trùng tên anh Q trên CMND để qua mặt bộ phận phê duyệt tín dụng.

Phía FE Credit cho biết để có thể xử lý trường hợp này, phía công ty vẫn phải đối chiếu xác minh giữa thông tin anh Q. cung cấp và thông tin có trên hợp đồng tín dụng. Trường hợp xác định thông tin anh Q. cung cấp là chính xác, phía FE Credit khẳng định sẽ xóa khoản vay, thông báo lên CIC xóa thông tin nợ xấu liên quan khách hàng và có công văn trả lời trực tiếp gửi khách hàng.

“Phía FE Credit cho biết sẽ xác minh, đối chiếu thông tin tôi cung cấp với thông tin trên hợp đồng tín dụng đã cho vay. Họ hẹn trong 2-3 ngày làm việc sẽ có câu trả lời chính thức”, anh Q. chia sẻ.

‘Giải quyết rủi ro phát sinh là quan trọng nhất’

Theo các chuyên gia tài chính, hoạt động cho vay tiêu dùng nghiễm nhiên có rủi ro cao hơn so với tín dụng qua kênh ngân hàng thương mại. Nguyên nhân do hầu hết khách hàng của các công ty cho vay tiêu dùng đều là nhóm khách hàng dưới chuẩn của ngân hàng.

Chính điều này khiến quy trình, thủ tục cho vay và giải ngân của các công ty tài chính thường đơn giản hơn nhiều so với ngân hàng. Đây cũng là kẽ hở để kẻ gian có thể lợi dụng.

Một chuyên gia (đề nghị giấu tên) cho biết các ngân hàng đều có quy trình cho vay rất chặt chẽ và luôn phải đáp ứng các điều kiện đưa ra. Tuy nhiên, với các công ty tài chính, quy trình, quy định cho vay thường nới lỏng hơn do đối tượng khách hàng chủ yếu là nhóm dưới chuẩn. Chính điều này cũng đi kèm với các rủi ro trong hoạt động tín dụng như lãi suất cao, khó thu hồi nợ, làm hồ sơ vay hộ, thậm chí là làm giả hồ sơ vay vốn.

Vị này cũng cho rằng đây là bài toán mà các công ty tài chính phải giải quyết. Theo đó, nếu siết chặt quy trình, quy định cho vay, các công ty này sẽ không thể cạnh tranh được với các ngân hàng thương mại vì lãi suất cao. Ngược lại, nếu quá nới lỏng quy trình thủ tục cho vay thì dễ dẫn tới các vụ lừa đảo, gian lận.

“Hiện các công ty tài chính vẫn phải chấp nhận một tỷ lệ rủi ro nhất định trong vay tiêu dùng đủ để công ty kiểm soát, xử lý được khi rủi ro xảy ra mà vẫn đảm bảo tăng trưởng tín dụng”, vị chuyên gia nhấn mạnh.

|

| Đi kèm với việc đánh cắp thông tin cá nhân, một số trường hợp kẻ gian còn chiếm đoạt cả tin nhắn OTP gửi về điện thoại của khách hàng để rút tiền. Ảnh: L.V. |

Luật sư Trương Thanh Đức, Công ty Luật ANVI thì cho rằng trong các vụ việc như trên, có 2 vấn đề cần xem xét, một là quy trình cho vay, thẩm định quá dễ dàng khiến kẻ gian có thể lợi dụng để làm hồ sơ giả chiếm đoạt tiền. Hai là quá trình xử lý hậu quả khi có rủi ro xảy ra của FE Credit quá chậm.

Vị chuyên gia cho rằng hoạt động cho vay nào cũng có rủi ro đi kèm kể cả ngân hàng, trong nước hay ngoài nước. Bên cho vay cũng đã phải cân nhắc, tính toán kỹ lưỡng rủi ro so với lợi nhuận thì mới kinh doanh.

“Đã hoạt động cho vay thì phải chấp nhận mặt trái và có rủi ro, việc đòi nợ như thế nào chưa cần bàn tới, nhưng vấn đề quan trọng nhất là khi rủi ro xảy ra phải được giải quyết trong phút mốt”, ông Đức nhấn mạnh.

Cụ thể, theo luật sư, rủi ro phát sinh trong quá trình cho vay của FE Credit hay các công ty tài chính khác khiến nạn nhân không vay mà bị vướng vào nợ xấu thì phải được giải quyết nhanh chóng để lấy lại uy tín doanh nghiệp và bảo vệ quyền lợi tối thiểu của khách hàng đã bị xâm phạm.

Phương pháp xử lý hiện nay là cứ ề à, đẩy trách nhiệm nhiều bên. Có trường hợp người dân mấy năm trời đi giải quyết…

Luật sư Trương Thanh Đức

“Trong khi đó, phương pháp xử lý hiện nay là cứ ề à, đẩy trách nhiệm nhiều bên. Có trường hợp người dân mấy năm trời đi giải quyết xử lý, hẹn lên, hẹn xuống rồi ký biên bản, mời cả công an, thanh tra vào cuộc nhưng cuối cùng vẫn chưa giải quyết được”, ông Đức chia sẻ.

Vị luật sự cũng nhấn mạnh với các trường hợp kể trên, bên cho vay là FE Credit phải chịu trách nhiệm hoàn toàn, người dân không vi phạm gì bỗng nhiên bị vào danh sách nợ xấu đáng lý ra còn phải được bồi thường và xin lỗi.

Về phía người dân bị rơi vào tình huống này, ông Đức cho rằng khách hàng luôn ở vị trí yếu thế, chỉ có thể làm đơn khiếu nại, kiến nghị cơ quan công an, Hội bảo vệ người tiêu dùng, thanh tra ngân hàng… nhưng cũng không thể giải quyết nhanh vì ai cũng làm theo luật.

Chia sẻ về hoạt động cho vay qua app, cho vay online, ông Đức nhấn mạnh mô hình này nghiễm nhiên có rủi ro cao hơn nhiều so với cho vay trực tiếp. Kéo theo đó là tình trạng về lừa đảo, gian lận cũng xuất hiện nhiều hơn.

Tuy nhiên, cho vay trực tuyến không phải câu chuyện của riêng FE Credit mà là của cả hệ thống, và các doanh nghiệp cho vay trước hết cần làm đúng quy định, quy trình, thủ tục về cho vay và giải ngân.

Đặc biệt, khi xuất hiện rủi ro thì phải giải quyết nhanh chóng, không để ảnh hưởng tới người dân không liên quan, không để ảnh hưởng đến thương hiệu, uy tín…

Quang Thắng

—————-

Zing (Tài chính) 05-3-2021:

https://zingnews.vn/vi-sao-khong-vay-tien-ma-van-co-no-xau-o-fe-credit-post1189657.html

(549/619)